2025年中國農業機器人產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:農業機器人是應對全球農業挑戰、實現農業現代化的關鍵核心技術。農業機器人正從概念驗證和特定應用走向大規模商業化,未來將重塑整個農業生產模式,推動農業向精準化、自動化、智能化和可持續化的方向飛速發展。

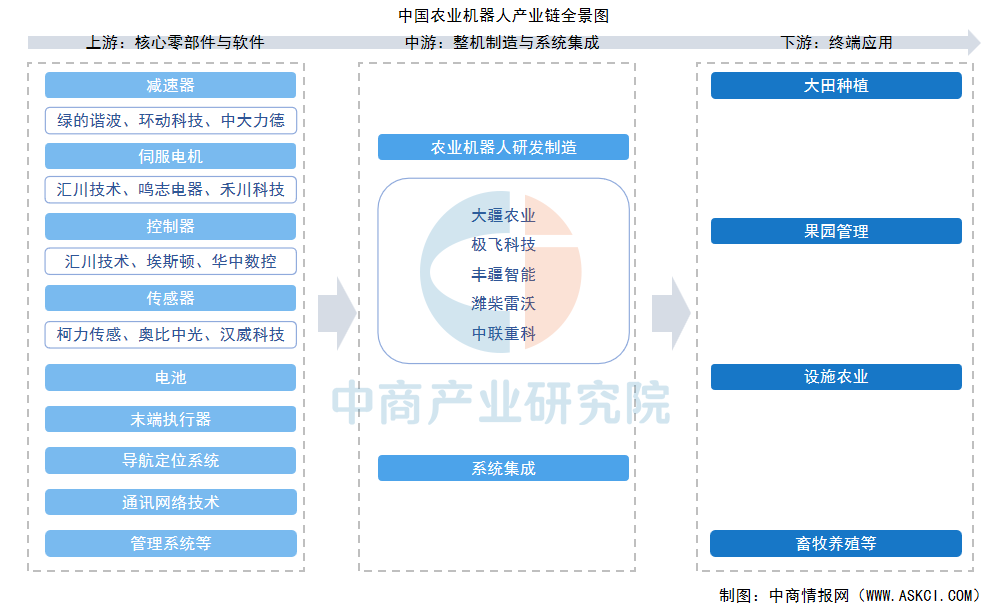

一、產業鏈

農業機器人涉及機器人系統在農業操作中的應用,包括田間準備、種植、施肥、農作物保護和收獲等。農業機器人產業鏈上游為核心零部件與軟件供應,中游為機器人整機制造與系統集成,下游為終端應用。

資料來源:中商產業研究院整理

二、上游分析

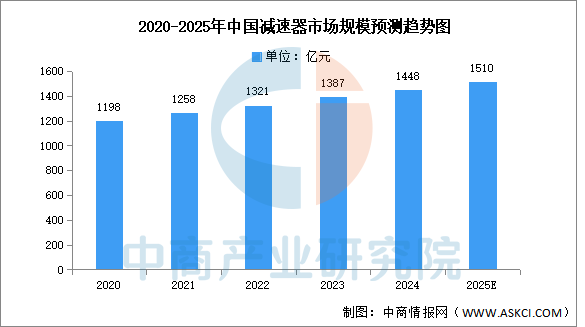

1.減速器

減速器通過齒輪嚙合降低電機轉速、增大輸出扭矩,是機器人關節驅動的關鍵部件。農業機器人中,諧波減速器與RV減速器應用最為廣泛。中商產業研究院發布的《2025-2030年中國減速器市場前景及融資戰略咨詢報告》顯示,2024年中國減速器行業市場規模約1448億元,較上年增長4.4%。中商產業研究院分析師預測,2025年中國減速器市場規模將增長至1510億元。

數據來源:中商產業研究院整理

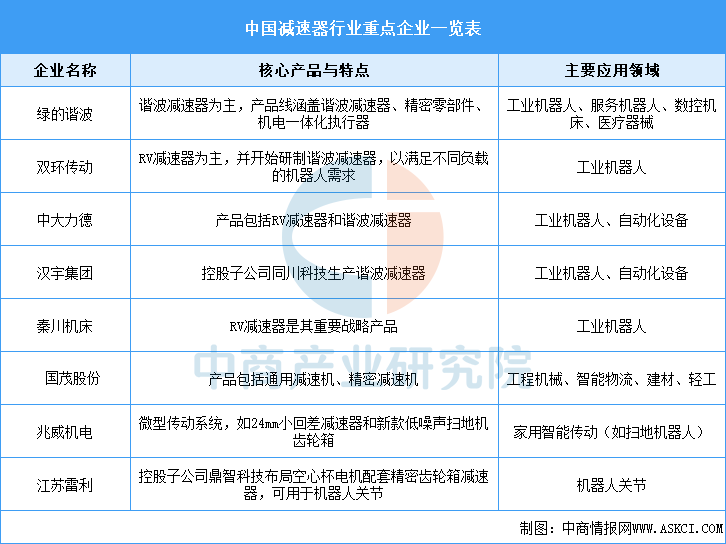

當前中國機器人減速器市場整體上呈現出“高端市場由外資主導,國產替代正在加速”的態勢。哈默納科在全球諧波減速器市場占有率超過80%,納博特斯克則占據了全球RV減速器60%以上的市場份額。國產減速器性能逐步接近國際水平,綠的諧波、雙環傳動、中大力德等企業表現亮眼,正通過技術突破和性價比優勢加速替代進口。

資料來源:中商產業研究院整理

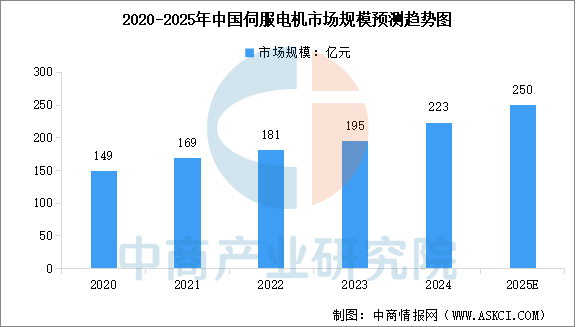

2.伺服電機

伺服電機將電信號轉換為角位移或角速度,實現精確運動控制。農業機器人中,交流伺服電機因高可靠性、低維護需求成為主流。中商產業研究院發布的《2025-2030年中國伺服電機行業分析及發展預測報告》顯示,2024年中國伺服電機市場規模約223億元,較上年增長14.4%。中商產業研究院分析師預測,2025年我國伺服電機市場規模將達到250億元。

數據來源:中商產業研究院整理

從企業來看,日系品牌(安川、松下、三菱)占據中小型市場45%份額,歐系品牌(西門子、博世)壟斷高端市場30%。國產伺服電機(匯川技術、埃斯頓等)在中低端市場實現量產,但高端市場仍依賴進口。

資料來源:中商產業研究院整理

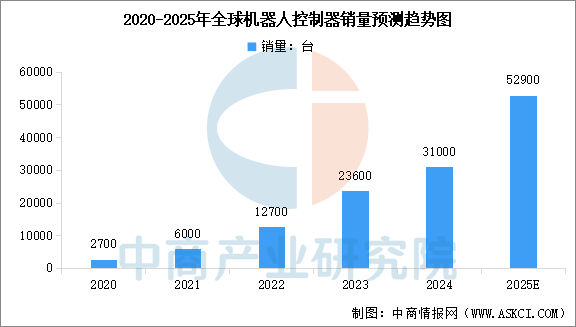

3.控制器

控制器通過算法實現運動規劃、多機協同與自主決策,是農業機器人智能化的核心。中商產業研究院發布的《2025-2030年中國控制器產業前景預測與戰略投資機會洞察報告》顯示,全球機器人控制系統市場中,從事獨立控制器供應的供應商的控制器銷量由2020年的0.27萬臺增至2024年的3.1萬臺,2020至2024年的復合年增長率為84.4%。中商產業研究院分析師預測,2025年全球機器人智能控制器銷量將達到5.29萬臺。

數據來源:中商產業研究院整理

在高端市場,發那科、庫卡和ABB等國際巨頭憑借深厚的技術積累,目前仍占據主導地位。國產控制器企業雖在品牌認可度和核心算法層面與國際領先水平尚有差距,但憑借對本土需求的深刻理解和快速的服務響應能力,已在市場上占據一席之地,并在激烈的市場競爭中不斷縮小技術差距。

資料來源:中商產業研究院整理

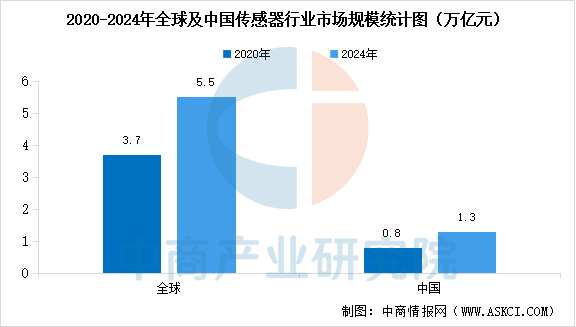

4.傳感器

傳感器通過視覺、觸覺、力覺等多模態信息獲取環境數據,是農業機器人適應復雜場景的關鍵。中商產業研究院發布的《2025-2030年全球及中國傳感器市場調查研究報告》顯示,全球傳感器行業市場規模由2020年的3.7萬億元增加至2024年的5.5萬億元,復合年增長率為10.1%。中國是全球最大的傳感器市場之一,中國傳感器行業市場規模由2020年的0.8萬億元增加至2024年的1.3萬億元,復合年增長率達13.3%。

數據來源:沙利文、中商產業研究院整理

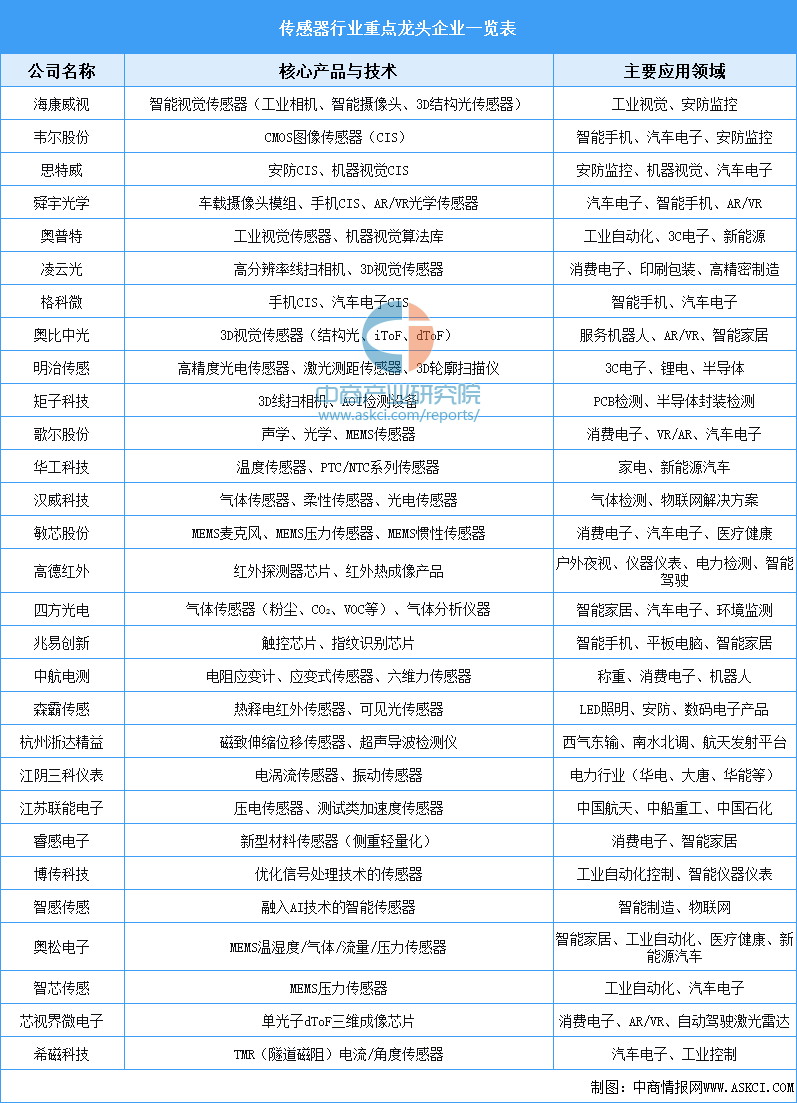

隨著政策的持續支持、技術進步和應用場景拓展,中國傳感器國產化率持續提升,技術上將進一步向微型化、智能化和集成化方向發展。下面表格匯總了中國傳感器行業重點龍頭企業主要信息:

資料來源:中商產業研究院整理

三、中游分析

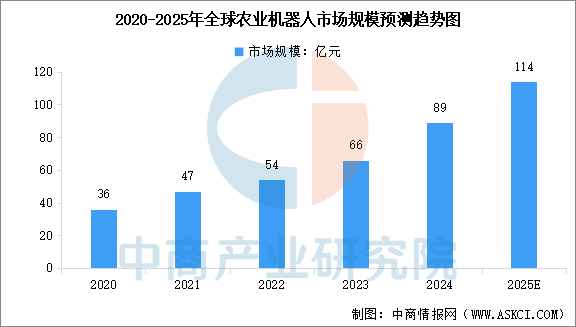

1.全球農業機器人市場規模

隨著勞動力短缺、精準農業需求增長、可持續生產壓力等多種因素的推動,農業機器人的滲透率進一步提升,全球農業機器人市場規模正高速增長。中商產業研究院發布的《2025-2030年中國農業機器人深度分析及發展前景研究預測報告》顯示,2024年全球農業機器人市場規模達到89億元,較上年增長34.85%。中商產業研究院分析師預測,2025年全球農業機器人市場規模將達到114億元。

數據來源:中商產業研究院整理

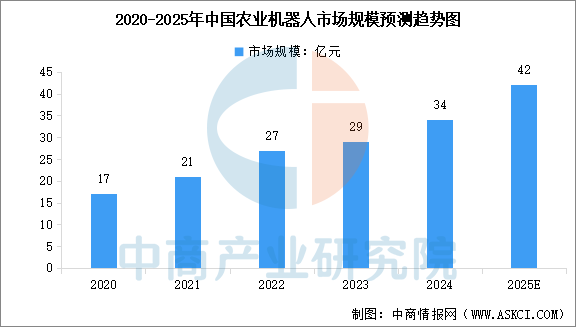

2.中國農業機器人市場規模

中國農業機器人在政策、市場、技術三輪驅動下正進入高速發展期。中商產業研究院發布的《2025-2030年中國農業機器人深度分析及發展前景研究預測報告》顯示,2024年中國農業機器人市場規模達到34億元,較上年增長17.24%。中商產業研究院分析師預測,2025年中國農業機器人市場規模將達到42億元。

數據來源:中商產業研究院整理

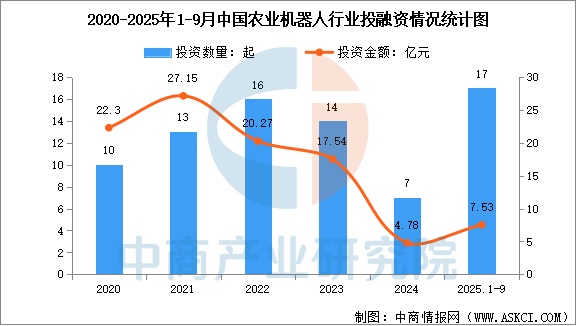

3.農業機器人行業投融資情況

2025年我國農業機器人行業呈現投融資活躍態勢,AI與核心零部件領域成資本熱點,融資事件數量大幅增長。中商產業研究院發布的《2025-2030年中國農業機器人深度分析及發展前景研究預測報告》顯示,2025年1-9月中國農業機器人行業相關投融資事件數量達到17起,投融資金額達到7.53億元。

數據來源:IT桔子、中商產業研究院整理

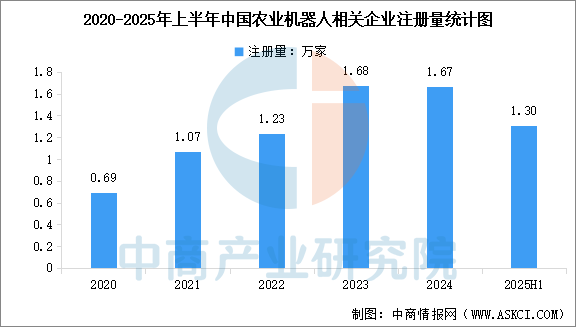

4.農業機器人相關企業注冊量

國家持續推動農業機械化、智能化發展,出臺了一系列扶持政策,如農機購置補貼、稅收優惠等,為農業機器人相關企業提供了良好的發展環境,中國農業機械相關企業注冊量基本逐年增加。中商產業研究院發布的《2025-2030年中國農業機器人深度分析及發展前景研究預測報告》顯示,2024年中國農業機器人相關企業注冊量達到1.67萬家,2025年上半年農業機器人相關企業注冊量已達到1.30萬家。

數據來源:企查查、中商產業研究院整理

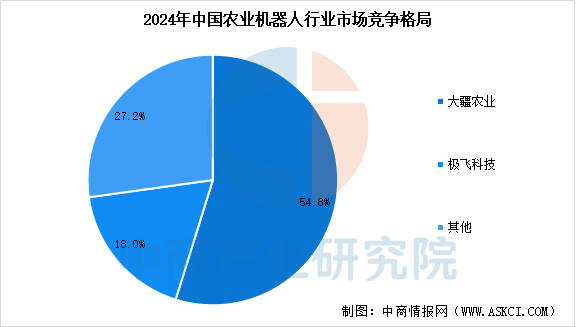

5.農業機器人行業競爭格局

中商產業研究院發布的《2025-2030年中國農業機器人深度分析及發展前景研究預測報告》顯示,從競爭格局來看,國際巨頭(約翰迪爾、久保田等)占據高端市場,國內企業(大疆農業、極飛科技等)憑借性價比優勢快速崛起。2024年中國前五大企業市場份額合計達80.3%,其中,大疆農業占比54.8%,極飛占比18%,行業集中度較高。

數據來源:中商產業研究院整理

6.農業機器人重點企業介紹

中國農業機器人領域已形成以大疆、極飛科技為引領的無人機植保陣營,以濰柴雷沃為代表的智能農機龍頭,以及中科原動力、博創聯動等專注自動駕駛與核心算法的創新力量,并涌現出蘇州博田、豐疆智能等聚焦果蔬、大棚細分場景的解決方案商,共同構建起覆蓋“感知-決策-執行”全環節、從大田到設施農業的多元化產業生態。

資料來源:中商產業研究院整理

四、下游分析

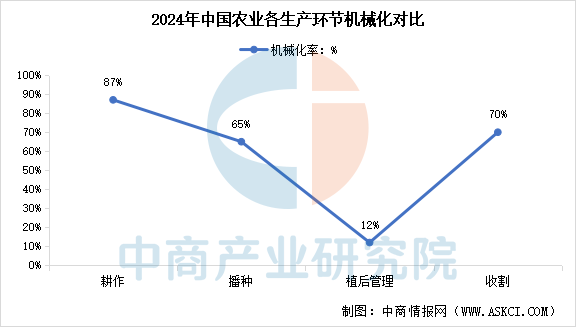

1.農業各環節機械化率

耕作、播種、植后管理及收獲是農業生產的四大環節,也是農業機器人的主要應用領域。中商產業研究院發布的《2025-2030年中國農業機器人深度分析及發展前景研究預測報告》顯示,2024年,中國農業整體機械化率約75%,耕、種、管、收四個環節的農業機械化率分別約為87%,65%,12%和70%。

數據來源:中商產業研究院整理

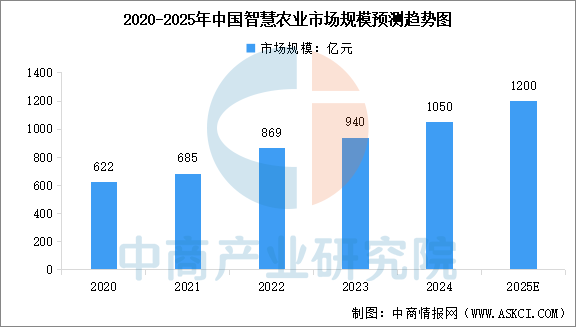

2.智慧農業市場規模

隨著物聯網、大數據、人工智能等技術的不斷發展,以及政策的持續支持,中國智慧農業市場規模保持快速增長的態勢。中商產業研究院發布的《2025-2030年中國智慧農業發展趨勢分析及投資格局預測報告》顯示,2024年中國智慧農業市場規模超千億元,達到約1050億元。中商產業研究院分析師預測,2025年中國智慧農業市場規模將達到1200億元。

數據來源:中商產業研究院整理