A股哪家存儲模組公司能在周期中行穩致遠?

關鍵詞: AI基建 存儲產業缺貨 A股存儲模組上市公司 存貨 研發投入

今年以來,隨著北美云服務商持續加碼AI投資,大規模AI基礎設施建設落地,HDD供應已難以滿足巨量數據存儲需求,預計HDD將持續缺貨并出現明顯的供應缺口;云服務商紛紛追加大容量QLC SSD訂單,導致服務器市場需求遠超存儲原廠原先的供應預期;存儲原廠產能轉向服務器市場,導致消費級及嵌入式存儲供應收緊。

在人工智能基建大舉擴張之下,全球存儲器產業正面臨一場結構性、長周期缺貨。據了解,三大DRAM原廠SK海力士、三星和美光,以及NAND原廠除了這三大廠商之外,包括鎧俠、長江存儲等產能已全被掃光,市場缺口較大,缺貨問題短期無法解決,缺貨緩解恐怕要到2026年年底才見轉機。

這種行情趨勢之下,A股存儲模組上市公司(佰維存儲、江波龍、萬潤科技、德明利、朗科科技、同有科技)當前普遍并不急于接單而嚴格控制出貨節奏,市場正處于“存貨為王”的高光時刻。

畢竟晶圓采購至存儲模組廠商銷售的生產周期間隔,決定了存儲晶圓價格上行時對存儲模組公司毛利率將產生正面影響,那么當前誰存貨越多正面影響越大。

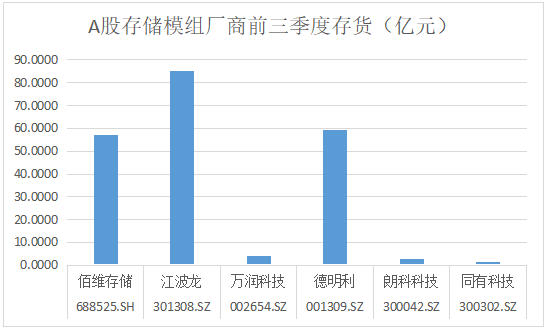

從前三季度存貨來看,在A股存儲模組上市公司中,江波龍以85.1687億元居首,佰維存儲、德明利、萬潤科技、朗科科技和同有科技的存貨分別為56.9514億元、59.3952億元、3.8674億元、2.9083億元和1.3824億元。

與此同時,近年來,A股存儲模組公司不斷加大研發投入,在企業級存儲、高端消費類存儲、海外業務以及自研主控芯片等方面持續取得突破,內生性成長因素將更直接且持續地驅動這些存儲模組公司盈利能力的提升。

那么AI在浪潮之下,內生性成長因素作為企業提升技術和競爭力的基石,A股這些存儲模組廠商自身研發投入幾何?

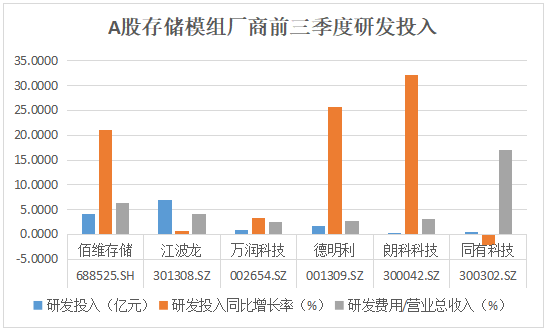

從2025年前三季度研發投入來看,江波龍研發投入以7.0086億元居首,佰維存儲研發投入以4.0993億元位居第二,德明利以1.7595億元大幅落后,隨后則是萬潤科技0.9019億元、同有科技0.5577億元以及朗科科技0.2529億元居末。

從研發投入同比增長率來看,朗科科技研發投入同比增長32.2264%、德明利研發投入同比增長25.7229%以及佰維存儲研發投入同比增長20.9762%大幅靠前,而江波龍研發投入同比增長0.7107%、萬潤科技研發投入同比增長3.2048%以及同有科技研發投入同比下滑2.1282%大幅落后。

總結來看,江波龍和佰維存儲作為行業第一梯隊公司,當前存貨和研發投入均較靠前,大幅超過同行友商,這兩家公司不但上游資源較為穩固外,而且持續加大研發投入,構建自身護城河,不斷在拉大其與同行友商的差距,能夠存儲周期長河中行穩致遠。