2025年中國工業(yè)機器人產(chǎn)業(yè)區(qū)域競爭梯隊分析(圖)

關(guān)鍵詞: 工業(yè)機器人 區(qū)域競爭 梯隊劃分 競爭力差異 核心區(qū)域

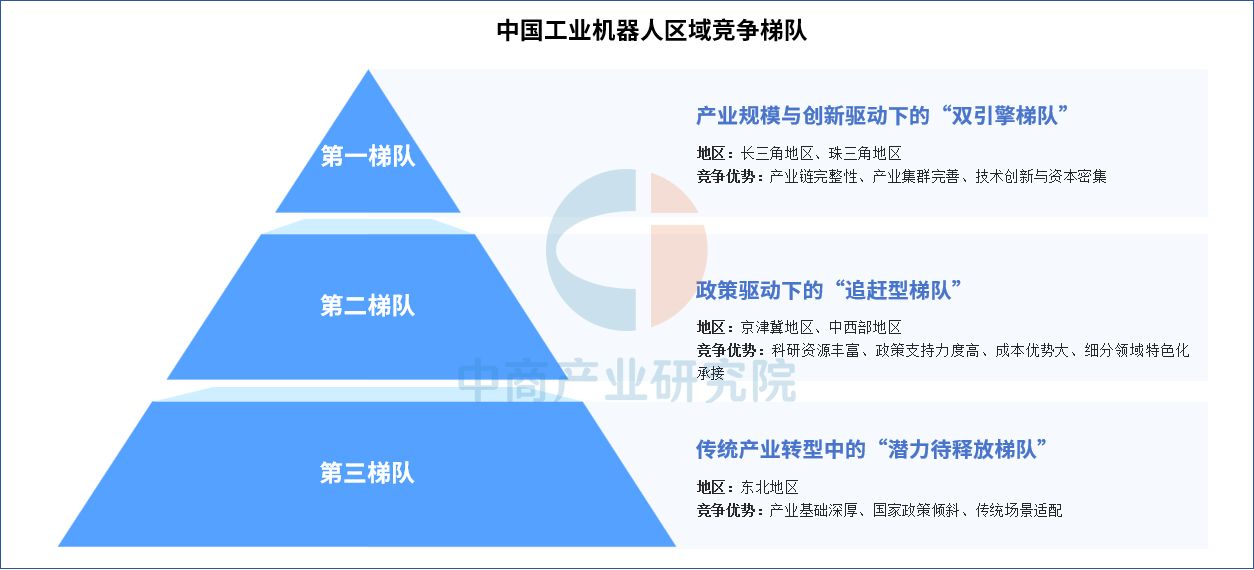

中商情報網(wǎng)訊:中國工業(yè)機器人區(qū)域競爭分三大梯隊:第一梯隊長三角地區(qū)、珠三角地區(qū),憑借全產(chǎn)業(yè)鏈集群、技術(shù)人才密集、應(yīng)用場景牽引及政策資本協(xié)同,領(lǐng)跑“產(chǎn)業(yè)規(guī)模與創(chuàng)新驅(qū)動”;第二梯隊京津冀地區(qū)、中西部地區(qū),依托科研資源、政策支持形成“追趕型”;第三梯隊東北地區(qū),借歷史產(chǎn)業(yè)基礎(chǔ)與政策傾斜,在傳統(tǒng)場景適配中“蓄力轉(zhuǎn)型”。

資料來源:中商產(chǎn)業(yè)研究院整理

工業(yè)機器人區(qū)域競爭力對比

中國工業(yè)機器人產(chǎn)業(yè)區(qū)域競爭力呈現(xiàn)顯著差異:長三角地區(qū)綜合實力最強,在產(chǎn)業(yè)規(guī)模、產(chǎn)業(yè)鏈完整性、龍頭企業(yè)數(shù)量、政策支持、人才儲備、資本活躍度和市場需求等方面均處于領(lǐng)先地位,技術(shù)創(chuàng)新能力稍遜;珠三角地區(qū)緊隨其后,各維度均衡發(fā)展,市場需求與長三角并列最高;京津冀地區(qū)整體表現(xiàn)中等偏上,但資本活躍度較弱;中西部地區(qū)各項指標均處于中等水平,資本支持相對不足;東北地區(qū)則較為落后,亟需突破產(chǎn)業(yè)瓶頸。總體來看,工業(yè)機器人產(chǎn)業(yè)呈現(xiàn)"東強西弱、南強北弱"的格局,長三角和珠三角已成為全國雙核心發(fā)展區(qū)域。

資料來源:中商產(chǎn)業(yè)研究院整理