2025年中國衛星互聯網產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:衛星互聯網作為未來通信領域的重要方向,具有萬億級市場潛力。目前多家上市公司已深度參與產業鏈,涵蓋衛星制造、發射服務、地面設備制造及運營服務等環節,未來有望受益于政策支持和市場需求的爆發。

一、產業鏈

衛星互聯網產業鏈條長,技術密集,當前在政策與技術的雙輪驅動下正快速發展。衛星互聯網產業鏈包括上游的衛星制造與發射、中游的地面設備與運營服務,以及下游的多元化應用環節。

資料來源:中商產業研究院整理

二、上游分析

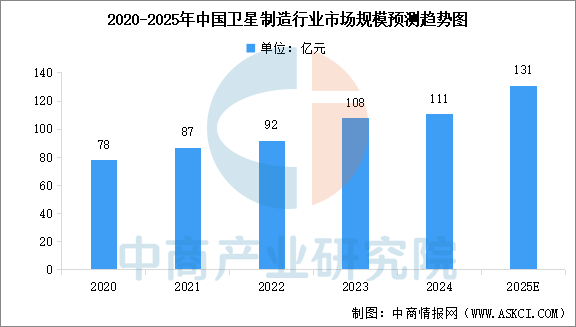

1.衛星制造

衛星制造包括衛星平臺和衛星載荷兩部分。近年來,在空間基礎設施建設加速及技術進步的推動下,中國衛星制造行業市場規模保持穩定增長。中商產業研究院發布的《低軌衛星系列之中國衛星制造市場調查與行業前景預測研究報告》顯示,中國衛星制造行業市場規模從2020年的78億元增長至2024年的111億元,年均復合增長率達9.2%。中商產業研究院分析師預測,2025年中國衛星制造行業市場規模將達到131億元。

數據來源:中商產業研究院整理

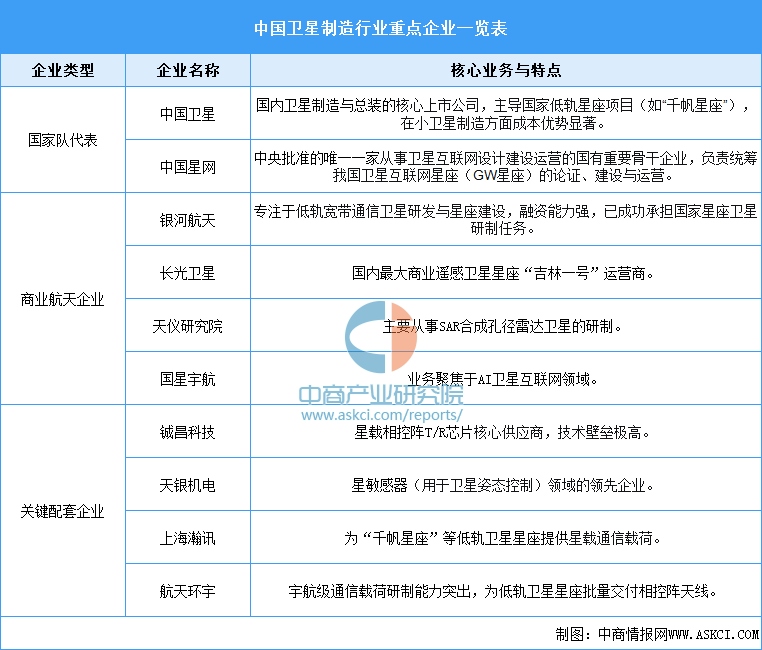

目前,中國的衛星制造業呈現出以“國家隊”為主導,商業航天企業蓬勃發展的格局。國家隊(如中國衛星、中國星網)通常承擔著國家重大航天工程和空間基礎設施的建設和運營任務,技術積累深厚,是產業發展的基石。商業航天企業(如銀河航天、長光衛星)則更加注重技術創新和市場導向,在低成本制造、快速迭代和特定應用場景(如遙感、物聯網)方面展現出獨特優勢。

資料來源:中商產業研究院整理

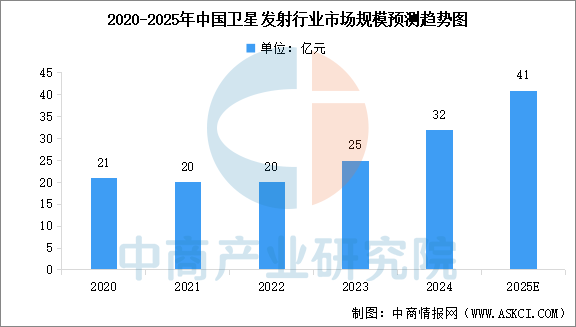

2.衛星發射

衛星發射負責將衛星送入預定軌道,包括運載火箭研發制造和衛星發射服務。中商產業研究院發布的《2025-2030年中國衛星發射行業預測及投資分析報告》顯示,中國衛星發射行業市場規模從2020年的21億元增長至2024年的32億元,年均復合增長率達11.1%。中商產業研究院分析師預測,2025年中國衛星發射行業市場規模將達到41億元。

數據來源:中商產業研究院整理

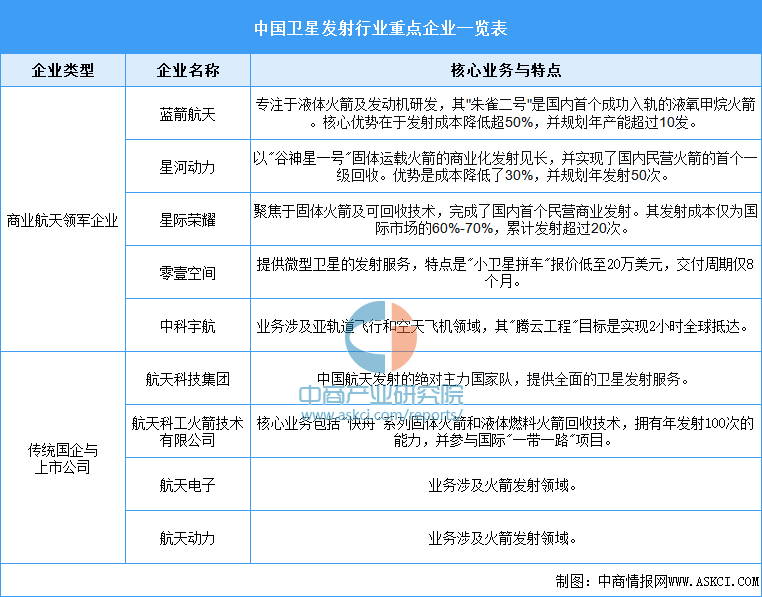

從企業來看,以航天科技集團為代表的“國家隊”是絕對主力,而藍箭航天、星河動力等商業公司則通過技術創新,在降低成本、提升發射靈活性方面成為重要補充。整個行業正共同朝著可回收、高頻次、低成本的方向發展,以支撐未來巨型衛星星座的組網需求。

資料來源:中商產業研究院整理

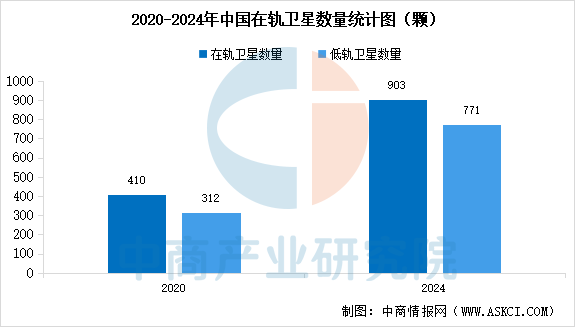

3.在軌衛星數量

中國政府積極推動衛星產業發展,我國在軌衛星數量大幅增加。中商產業研究院發布的《2025-2030年中國衛星互聯網行業市場發展現狀及投資規劃建議報告》顯示,中國研制的在軌衛星數量由2020年的410顆增至2024年的903顆。低軌衛星是中國衛星產業發展的重要基礎設施,中國低軌衛數量由2020年的312顆增加到2024年的771顆。

數據來源:中商產業研究院整理

三、中游分析

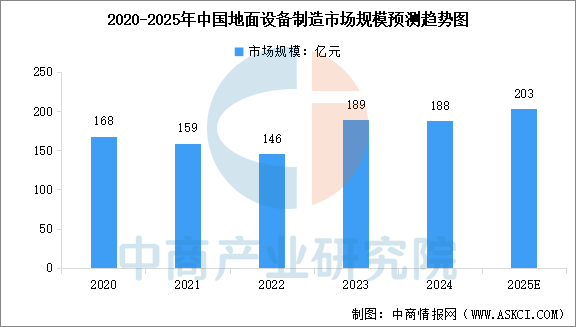

1.地面設備制造市場規模

地面設備是衛星互聯網產業鏈的核心樞紐,通過技術創新、政策支持及市場需求驅動,推動全球無縫覆蓋與高效服務。中商產業研究院發布的《2025-2030年全球衛星互聯網行業市場研究與發展前景預測報告》顯示,中國地面設備制造市場規模從2020年的168億元增長至2024年的188億元,年均復合增長率達2.9%。中商產業研究院分析師預測,2025年中國地面設備制造市場規模將達到203億元。

數據來源:中商產業研究院整理

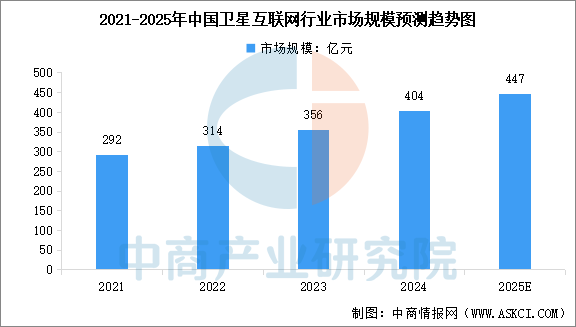

2.衛星互聯網產業規模

隨著低軌衛星密集發射,我國衛星互聯網行業發展顯著提速。中商產業研究院發布的《2025-2030年中國衛星互聯網行業市場發展現狀及投資規劃建議報告》顯示,2024年中國衛星互聯網行業市場規模達到404億元。中商產業研究院分析師預測,2025年中國衛星互聯網市場規模將增至447億元,2021-2025年復合增長率達到11%。

數據來源:SIA、中商產業研究院整理

3.中國主要衛星星座計劃

中國在低軌衛星互聯網領域的部署明顯提速,目前已形成了以中國星網(GW星座)為國家級主力,以上海垣信衛星(千帆星座)和鴻擎科技(鴻鵠三號星座)為重要商業力量的發展格局。

資料來源:中商產業研究院整理

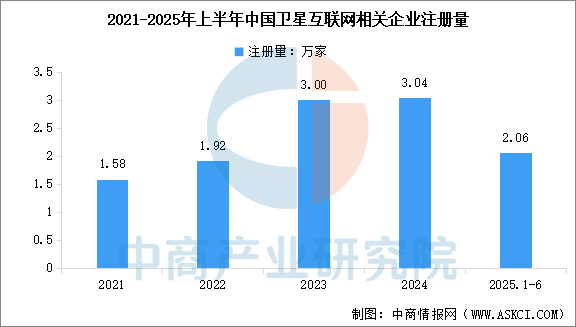

4.衛星互聯網相關企業注冊量

中國的衛星互聯網產業正處在高速發展期,相關企業的注冊數量增長迅猛。中商產業研究院發布的《2025-2030年中國衛星互聯網行業市場發展現狀及投資規劃建議報告》顯示,2024年中國衛星互聯網相關企業注冊量達到3.04萬家,2025年上半年,衛星互聯網相關企業注冊量已達到2.06萬家。

數據來源:企查查、中商產業研究院整理

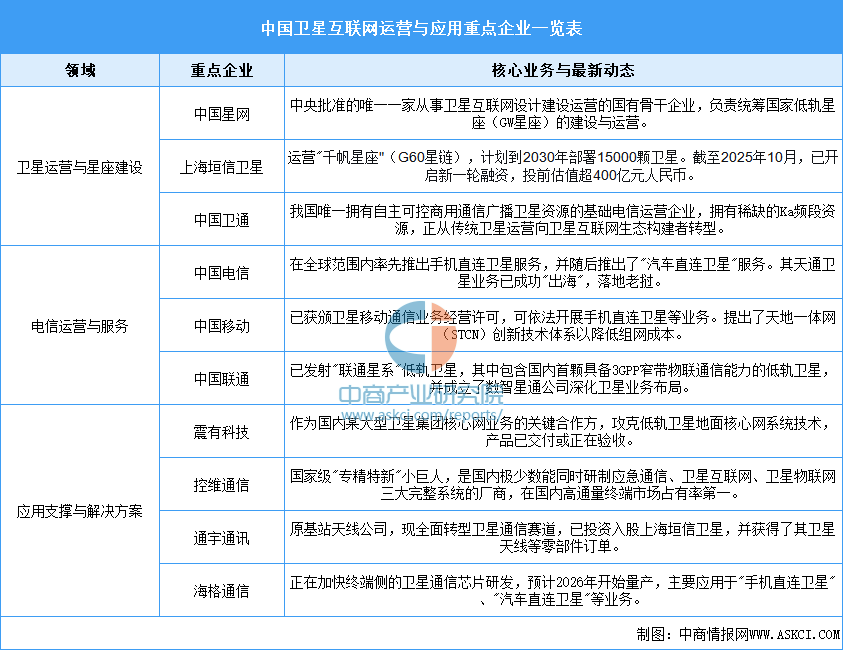

5.衛星互聯網重點企業一覽表

中國的衛星互聯網運營層呈現出"國家隊主導、多方協同"的格局。中國星網負責頂層架構和國家星座建設。上海垣信衛星作為重要的市場主體,以其"千帆星座"計劃成為有力的參與者。傳統的電信運營商(中國電信、移動、聯通)則憑借其龐大的用戶基礎和成熟的服務體系,是推動衛星通信服務,特別是"手機直連衛星"業務走向大眾消費市場的關鍵力量。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.衛星通信

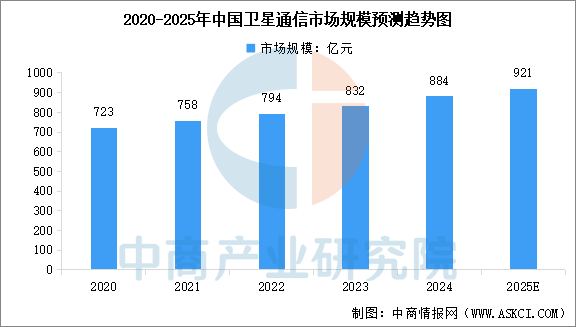

近年來,我國衛星通信關鍵技術不斷進步,衛星通信對我國的國民經濟發展,對產業信息化產生巨大的促進作用。中商產業研究院發布的《2025-2030中國衛星通信終端市場現狀及未來發展趨勢》顯示,2024年我國衛星通信市場規模達到884億元,中商產業研究院分析師預測,2025年中國衛星通信市場規模將超過900億元。

數據來源:中商產業研究院整理

2.衛星導航

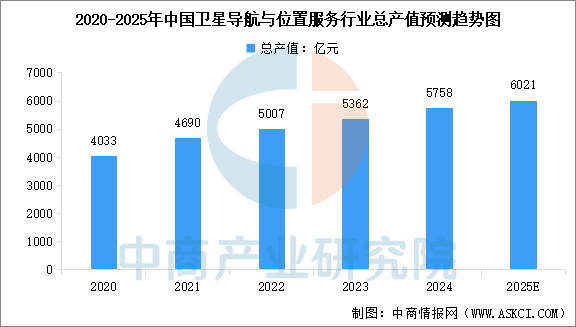

近年來,隨著技術創新突破以及大眾消費市場潛力釋放,中國衛星導航產業規模持續擴大。中商產業研究院發布的《2025-2030年全球及中國北斗衛星導航行業市場調研及投資前景預測報告》顯示,2024年我國以北斗為核心的衛星導航與位置服務產業總體產值達到5758億元,同比增長7.39%。中商產業研究院分析師預測,2025年中國衛星導航與位置服務產業總產值將達到6021億元。

數據來源:中國衛星導航定位協會、中商產業研究院整理

3.應用終端

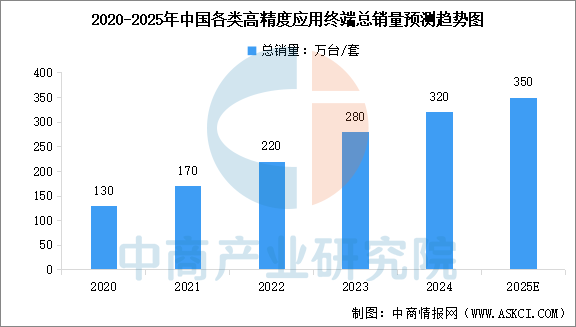

在“+北斗”發展態勢的強勁推動下,中國高精度定位產業的經濟效益逐步向外顯現。中商產業研究院發布的《2025-2030年全球及中國北斗衛星導航行業市場調研及投資前景預測報告》顯示,2023年國內市場各類高精度應用終端(含測量型接收機)總銷量達280萬臺/套,其中應用國產高精度芯片或模塊的終端已超過80%。中商產業研究院分析師預測,2025年中國各類高精度應用終端總銷量將達到350萬套。

數據來源:中國衛星導航定位協會、中商產業研究院整理