2025年中國DRAM市場現狀及發展前景預測分析(圖)

關鍵詞: DRAM價格上漲 中國DRAM市場規模 中國利基DRAM市場 DRAM技術突破 新興應用場景

中商情報網訊:國內互聯網巨頭大力投入AI,資本支出大幅增長,拉動企業級存儲需求。全球頭部廠商將產能從傳統產品轉向高端產品,導致傳統存儲產品供應緊張,DRAM價格指數半年漲上約72%。

市場現狀

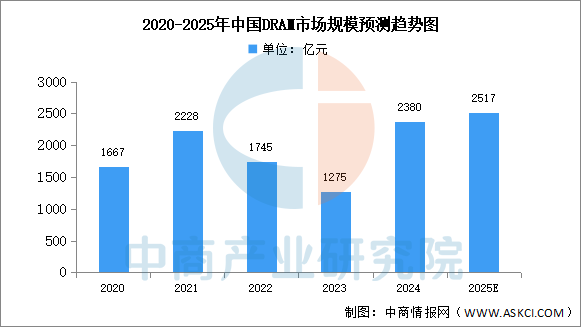

1.中國DRAM市場規模

中國DRAM市場在智能終端與AI應用方面的強勁需求正在轉化為實質性采購動能。中商產業研究院發布的《2025-2030中國DRAM(動態隨機存取存儲器)行業深度分析及發展趨勢研究預測報告》顯示,中國DRAM市場規模從2020年的1667億元增長至2024年的2380億元,年均復合增長率達9.3%。中商產業研究院分析師預測,2025年中國DRAM市場規模將達2517億元。

數據來源:中商產業研究院整理

2.中國利基DRAM市場規模

由于中國在消費電子、汽車、通訊及工業自動化與控制等行業的全球供應鏈中占據著重要地位,中國仍是全球利基DRAM市場中最大的市場。中商產業研究院發布的《2025-2030中國DRAM(動態隨機存取存儲器)行業深度分析及發展趨勢研究預測報告》顯示,2024年中國利基DRAM市場規模達379億元,占全球市場的60%以上。中商產業研究院分析師預測,2025年中國利基DRAM市場規模將接近400億元。

數據來源:中商產業研究院整理

發展前景

1.技術突破驅動產業核心競爭力提升

中國DRAM行業通過聚焦下一代存儲技術研發,在3D堆疊架構和新型材料領域實現關鍵突破。長鑫科技在全球率先展示的3DFeRAM(鐵電存儲器)和BEOL集成多層DRAM技術,有效解決了傳統存儲器的功耗與速度瓶頸。這些創新推動國產DRAM從追趕模式轉向技術并行發展,為人工智能、高性能計算等場景提供高帶寬、低延遲的存儲解決方案,助力行業突破國際技術壟斷壁壘。

2.產業鏈垂直整合增強供應鏈韌性

行業通過“材料-設計-制造-封裝”全鏈路協同,提升關鍵環節自主可控能力。上游硅片、光刻膠等材料國產化率持續提高,中游制造環節與封裝測試企業形成集群效應,下游與服務器、智能汽車等應用端深度綁定。這種垂直整合模式降低對進口設備和材料的依賴,縮短技術迭代周期,使企業能夠快速響應市場變化并應對國際供應鏈波動風險。

3.新興應用場景激活產業創新動能

DRAM技術向人工智能、邊緣計算、自動駕駛等前沿領域滲透,催生定制化產品需求。智能汽車需車規級DRAM支持實時數據處理,物聯網設備依賴低功耗LPDDR系列延長續航,AI訓練集群依賴HBM實現高速數據交換。場景多元化倒逼企業優化產品架構,推動行業從通用型存儲向場景專用解決方案升級,開辟新的價值增長空間。