智能眼鏡爆發(fā)前夜:A股端側(cè)AI芯片企業(yè)爭先卡位,誰將主導(dǎo)“芯”時代?

隨著大模型能力的下沉與多模態(tài)交互技術(shù)的成熟,曾被寄予厚望的AI眼鏡,正從科幻概念加速走向大眾消費(fèi)市場。弗若斯特沙利文數(shù)據(jù)顯示,全球AI眼鏡出貨量預(yù)計將從2024年的230萬臺激增至2029年的6860萬臺,年復(fù)合增長率高達(dá)97.2%。這一廣闊藍(lán)海不僅吸引了終端品牌競相入局,更在產(chǎn)業(yè)鏈上游催生了一場激烈的卡位戰(zhàn)。

僅芯片領(lǐng)域,高通憑借專為XR設(shè)備優(yōu)化的驍龍平臺占據(jù)主導(dǎo)地位,蘋果則通過自研的M2與專用R1芯片組合在頭戴式設(shè)備中實(shí)現(xiàn)軟硬件垂直整合,聯(lián)發(fā)科等移動芯片巨頭正蓄勢待發(fā)。

本土企業(yè)中,一批具備核心自研能力的A股端側(cè)AI芯片公司,正憑借各自在視覺處理、低功耗無線計算及感算一體等領(lǐng)域的深厚積累,展開多維布局,力圖在下一代全民移動終端的競賽中占據(jù)先機(jī)。

技術(shù)路徑分化:從視覺核心到主控平臺

當(dāng)前,芯片廠商切入AI眼鏡賽道的路徑呈現(xiàn)出清晰的差異化特征,主要可分為兩大陣營:以提供高性能、低功耗視覺處理為核心的“影像派”,以及以提供無線連接、音頻和基礎(chǔ)AI算力為優(yōu)勢的“主控派”。

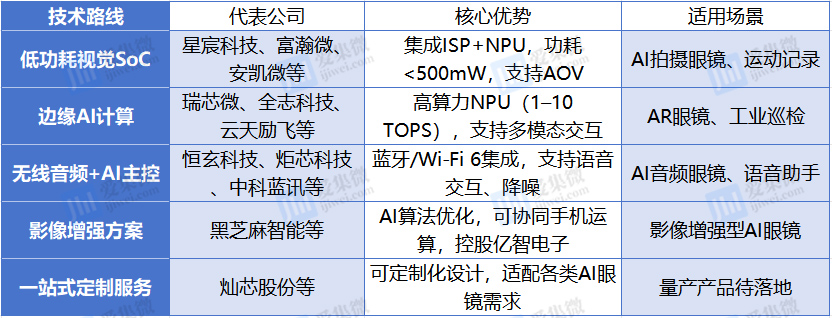

影像派的代表公司如星宸科技、富瀚微、安凱微、北京君正、國科微、全志科技、瑞芯微等,其策略聚焦于解決AI眼鏡的“眼睛”問題。它們推出的專用SoC或ISP芯片,普遍集成了自研的AI-ISP引擎與輕量級NPU,核心訴求是在極低的功耗下(通常目標(biāo)為整機(jī)數(shù)百毫瓦級)實(shí)現(xiàn)高清拍攝、動態(tài)防抖、多幀降噪以及在復(fù)雜光線下(如暗光、逆光)的優(yōu)質(zhì)成像。

例如,星宸科技的SSC309QL芯片采用獨(dú)特的Chiplet封裝技術(shù),以精巧適配眼鏡的非標(biāo)長條形態(tài),并宣稱其功耗對標(biāo)國際競品有顯著優(yōu)勢,該芯片已成功出貨至杭州回車科技旗下Looktech AI智能眼鏡等終端產(chǎn)品。富瀚微的MC6350則強(qiáng)調(diào)通過12nm先進(jìn)工藝與集成內(nèi)存,在僅為8×8mm的極小封裝內(nèi)實(shí)現(xiàn)性能與功耗的平衡,目前已成功接入國產(chǎn)開源大模型,為合作伙伴提供更靈活的AI交互基礎(chǔ)。安凱微則通過KM01W、KM02G等芯片矩陣,覆蓋了從低功耗連接到高性能AI拍照的多元場景,其方案已應(yīng)用于第四范式集團(tuán)微克科技的AI智能眼鏡及浩聲科技的AI騎行眼鏡,展現(xiàn)了其技術(shù)落地的廣度。

部分影像SoC公司正嘗試向集成化、平臺化邁進(jìn),例如,瑞芯微的RK3588、RK3566/RV1106芯片憑借強(qiáng)大的通用算力及性能,已作為主控芯片應(yīng)用于小米AI眼鏡及詮視科技的AR眼鏡中,證明了其在高性能融合計算平臺上的實(shí)力。全志科技則通過從爆款入門芯片V821到迭代升級的V881,形成了覆蓋不同價位與功能需求的產(chǎn)品序列,其V821芯片憑借極高的性價比及AI眼鏡解決方案,已助力青橙無線等品牌的產(chǎn)品實(shí)現(xiàn)百萬級出貨量,快速打開了消費(fèi)級市場。

另一方面,主控派以恒玄科技、炬芯科技、中科藍(lán)訊等公司為主力,它們長期深耕TWS耳機(jī)、智能手表等市場,其優(yōu)勢在于超低功耗的無線連接(如藍(lán)牙、Wi-Fi)、高品質(zhì)音頻處理以及逐步增強(qiáng)的端側(cè)AI算力。這類芯片常作為AI眼鏡的大腦,負(fù)責(zé)語音交互、音頻播放、設(shè)備連接和運(yùn)行輕量化AI模型。

恒玄科技的BES2700芯片采用12nm工藝,集成了低功耗Wi-Fi與藍(lán)牙,恒玄科技的BES2700芯片已用于Meta Ray-Ban,而其更先進(jìn)的BES2800芯片則已導(dǎo)入小米、阿里夸克及理想汽車Livis等多款國內(nèi)外頭部品牌的AI眼鏡中,成為市場公認(rèn)的主流選擇之一。炬芯科技的ATS3085/ATS3089C等芯片,則以成熟的低功耗無線音頻技術(shù)與AI降噪能力,賦能了影目科技INMO GO、形意智能AR99等多款已量產(chǎn)的智能眼鏡,而其正在研發(fā)的ATW6095芯片,則預(yù)示著其在下一代能效比競賽中的雄心。

部分無線方案商繼續(xù)扮演輔助角色,如杰理科技以其成熟的藍(lán)牙音頻SoC(如JL7018F6、AC7018)發(fā)揮“音頻+連接”功能,常與全志科技V821等視覺主控芯片組成“主控+音頻”雙芯片架構(gòu)。

整體看,這種從視覺核心到主控平臺的技術(shù)路徑分化,正推動著AI眼鏡芯片向更高集成度、更低功耗、更強(qiáng)交互能力的方向快速演進(jìn)。

A股端側(cè)AI芯片企業(yè)AI眼鏡領(lǐng)域差異化布局特征

生態(tài)構(gòu)建與客戶綁定:量產(chǎn)落地是關(guān)鍵標(biāo)尺

技術(shù)方案的先進(jìn)性最終需要市場的檢驗(yàn)。目前,多家芯片公司的產(chǎn)品已實(shí)現(xiàn)量產(chǎn)出貨,并與終端品牌形成了不同程度的綁定,構(gòu)成了初步的產(chǎn)業(yè)生態(tài)。

有些合作已開花結(jié)果,誕生了標(biāo)志性產(chǎn)品。例如,恒玄科技的芯片已被廣泛應(yīng)用于Meta Ray-Ban、小米、阿里夸克等國內(nèi)外知名品牌的AI眼鏡中。全志科技的V821芯片憑借高性價比,助力青橙無線等品牌的產(chǎn)品快速推向消費(fèi)市場,出貨量已達(dá)百萬級別。星宸科技的SSC309QL也已出貨至包括手機(jī)品牌、初創(chuàng)潮牌在內(nèi)的多家客戶。

另一些合作則呈現(xiàn)出跨界賦能的特點(diǎn)。例如,車載AI芯片龍頭黑芝麻智能,雖無專用眼鏡芯片,但其AI影像算法解決方案已賦能理想汽車的Livis AI眼鏡,提升了拍攝體驗(yàn)。AI算法公司云從科技和云天勵飛,則通過與硬件伙伴聯(lián)合共創(chuàng)的模式,將其大模型與芯片算力集成到AI眼鏡終端中,探索算法+芯片+硬件的一體化落地。

然而,市場仍處于早期階段。不少公司的芯片雖已發(fā)布并宣稱獲得客戶合作意向,但公開的量產(chǎn)終端產(chǎn)品信息仍相對有限,從芯片發(fā)布到終端熱銷之間仍有距離。這反映了產(chǎn)業(yè)鏈仍需時間進(jìn)行更深入的磨合與方案優(yōu)化。

部分A股端側(cè)AI芯片企業(yè)在AI眼鏡領(lǐng)域布局成果(來源:公開資料整理)

未來競爭維度:集成度、能效比與多模態(tài)融合

展望未來,AI眼鏡芯片的競爭維度將進(jìn)一步升級。首先,高集成度與超低功耗仍是永恒的主題。眼鏡形態(tài)對空間和重量的限制近乎苛刻,推動芯片向更先進(jìn)制程(如6nm、4nm)演進(jìn),并采用Chiplet、存內(nèi)計算等先進(jìn)封裝與架構(gòu)技術(shù)以提升能效比,將成為必然。炬芯科技已在其實(shí)驗(yàn)室中探索存內(nèi)計算技術(shù),第一代存內(nèi)計算技術(shù)的低延遲高音質(zhì)無線音頻芯片ATS323X系列已進(jìn)入商業(yè)化階段。

其次,從單模態(tài)向真正的多模態(tài)融合發(fā)展。未來的AI眼鏡芯片不僅需要處理視覺和音頻信息,還需更好地融合各類傳感器數(shù)據(jù),支持更自然的語音、手勢甚至眼動交互,這對芯片的異構(gòu)計算架構(gòu)與軟件棧提出了更高要求。

最后,與云端大模型的協(xié)同能力將成為差異化關(guān)鍵。如何在保障隱私和低延遲的前提下,高效分配云端與端側(cè)的計算任務(wù),實(shí)現(xiàn)“云邊端”一體化,是提升用戶體驗(yàn)的核心。多家芯片公司在資料中均強(qiáng)調(diào)了對主流大模型的適配與優(yōu)化能力。

結(jié)語

總體來看,A股端側(cè)AI芯片公司在AI眼鏡領(lǐng)域的布局已全面鋪開,從視覺處理到主控計算,從核心硬件到算法賦能,初步形成了富有層次的產(chǎn)業(yè)鏈支持體系。盡管當(dāng)前市場格局尚未定型,技術(shù)路線仍在演進(jìn),但激烈的競爭已驅(qū)動芯片性能快速提升、成本持續(xù)下探。這場在方寸之間展開的芯片卡位戰(zhàn),不僅關(guān)乎各公司在消費(fèi)電子新藍(lán)海中的份額,更可能深遠(yuǎn)影響未來人機(jī)交互的形態(tài)與生態(tài)。隨著更多量產(chǎn)產(chǎn)品的上市和用戶體驗(yàn)的迭代,真正的領(lǐng)軍者將在市場中逐漸浮現(xiàn)。

(校對/鄧秋賢)