2026年中國光通信產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:光通信是以光波為載波,利用光纖或自由空間作為傳輸介質進行信息傳輸的技術。其核心優勢在于超高帶寬、超低損耗、抗電磁干擾和安全性高。隨著數字化、智能化時代的深入,光通信已成為信息社會的基石,其應用領域極為廣泛,并不斷向新場景拓展。

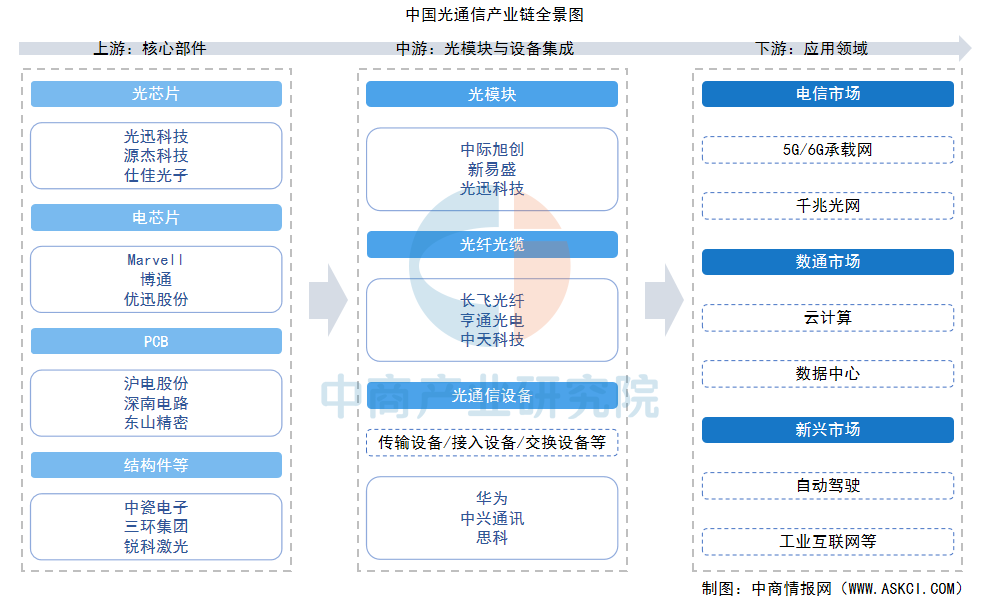

一、產業鏈

光通信產業鏈上游為核心部件,包括光芯片、電芯片、PCB、結構件等;中游為光模塊與設備集成,光通信設備包括光傳輸設備、光接入設備、光交換設備等;下游為應用市場,包括電信市場、數通市場、新興市場等。

資料來源:中商產業研究院整理

二、上游分析

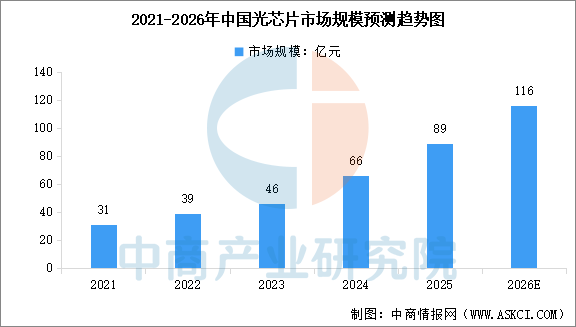

1.光芯片

光芯片是實現電信號與光信號轉換的核心元件,分為有源(激光器芯片、探測器芯片)和無源(波分復用器、光開關)兩大類。中商產業研究院發布的《2025-2030年中國光芯片行業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國光芯片市場規模為66億元,同比增長43.5%,2025年市場規模約為89億元。中商產業研究院分析師預測,2026年中國光芯片市場規模將達到116億元。

數據來源:中商產業研究院整理

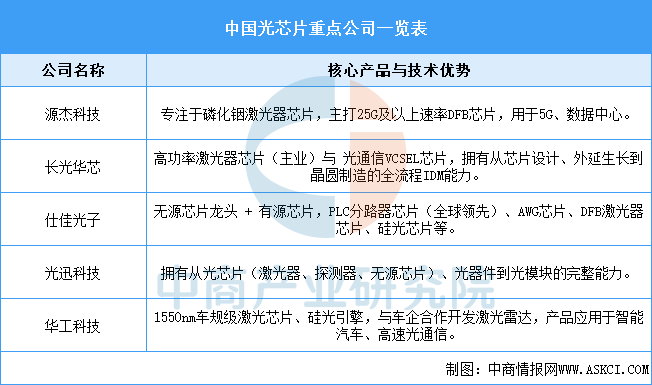

全球市場由Lumentum、博通、Finisar主導,國內廠商如源杰科技、長光華芯、仕佳光子等正在奮力追趕,已在部分中低端芯片實現國產化替代,并向高端突破。

資料來源:中商產業研究院整理

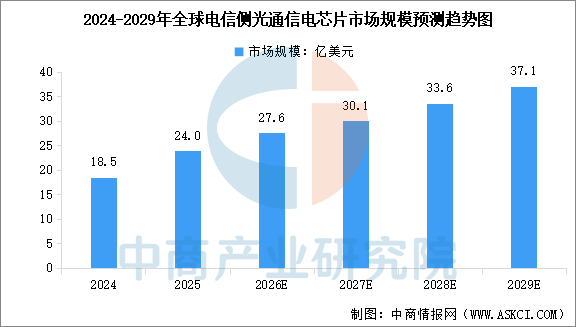

2.電芯片

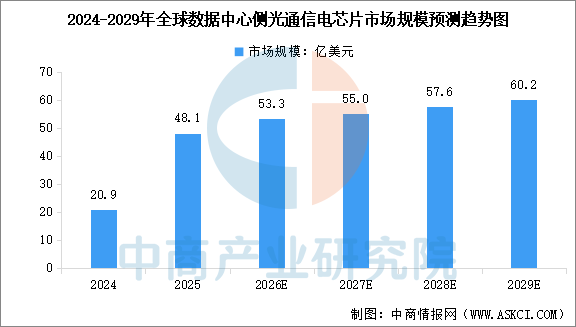

電芯片是光通信系統的“大腦與神經”,負責驅動、控制、放大和處理電信號。中商產業研究院發布的《2025-2030年中國光通信電芯片市場調研分析及投資前景研究預測報告》顯示,2024年全球電信側光通信電芯片市場規模為18.5億美元,全球數據中心側光通信電芯片市場規模為20.9億美元。中商產業研究院分析師預測,2029年全球電信側光通信電芯片市場規模和全球數據中心側光通信電芯片市場規模將分別達到37.1億美元和60.2億美元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

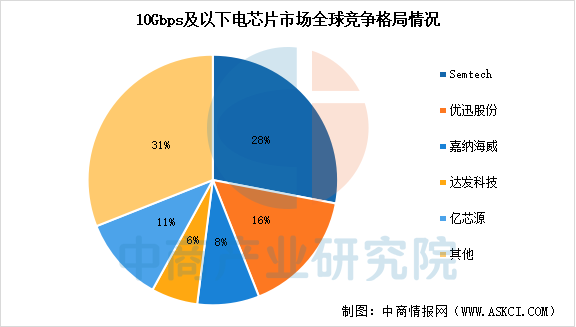

中國企業已實現10G、25G Driver/TIA等中低速光通信電芯片的國產化突破與規模化量產,技術成熟度和市場供應能力均處于領先水平。但在50G PAM4及更高速率電芯片、相干DSP等高端產品領域,與全球頭部企業仍存在顯著技術差距。2024年度,優迅股份在10Gbps及以下光通信電芯片細分市場的占有率位居中國第一、全球第二。

數據來源:中商產業研究院整理

3.PCB

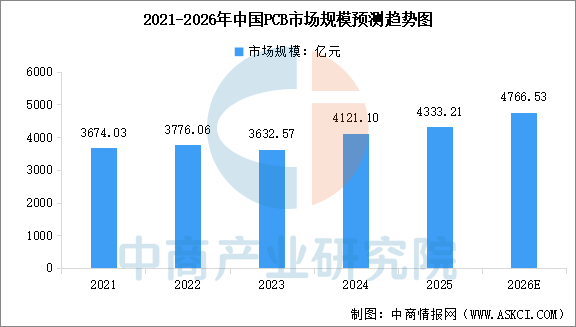

PCB為光模塊和光通信設備內的電子元器件提供機械支撐、電氣連接和信號傳輸通路。中商產業研究院發布的《2025-2030年中國印制電路板(PCB)行業發展趨勢及預測報告》顯示,2024年中國PCB市場規模為4121.10億元,同比增長13.45%,2025年市場規模約為4333.21億元。中商產業研究院分析師預測,2026年中國PCB市場規模將達到4766.53億元。

數據來源:中商產業研究院整理

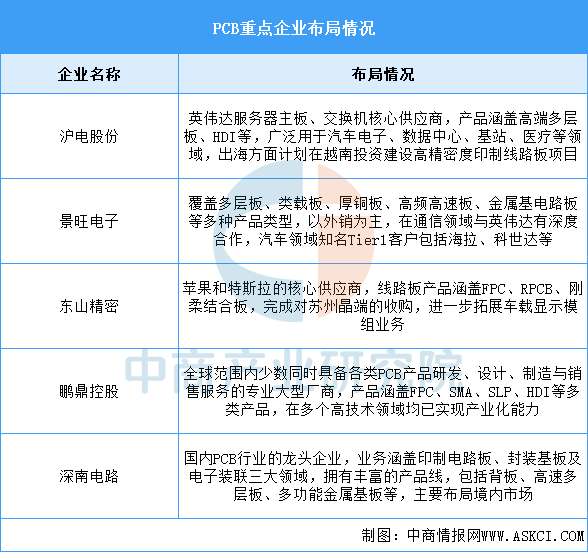

在光通信領域,中國的PCB廠商憑借貼近下游設備商和模塊商、快速響應的優勢,占據了重要地位,代表企業有滬電股份、景旺電子、深南電路等。

資料來源:中商產業研究院整理

三、中游分析

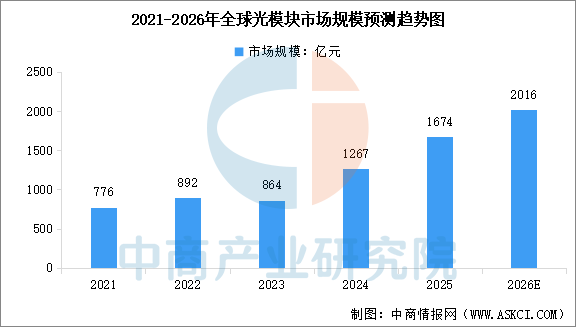

1.全球光模塊市場規模

全球AI算法的不斷迭代升級,對算力提出了更高的要求,也為光模塊行業帶來了新的增長動力。中商產業研究院發布的《2025-2030年中國光模塊產業深度研究及發展前景投資預測分析報告》顯示,全球光模塊市場規模從2021年的776億元增長至2024年的1267億元,復合年增長率為17.8%,2025年市場規模約為1674億元。中商產業研究院分析師預測,2026年全球光模塊市場規模將達到2016億元。

數據來源:中商產業研究院整理

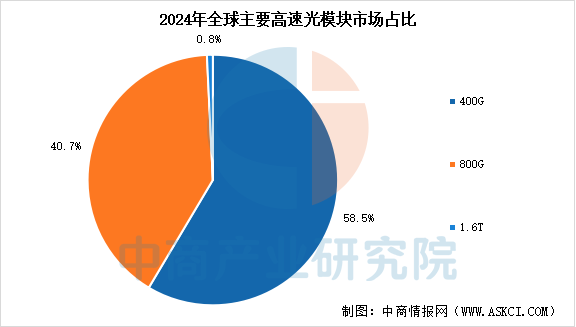

2.全球光模塊市場占比

根據不同的傳輸速率,光模塊可分為如1G-100G、200G、400G、800G及1.6T光模塊等型號。400G及以上速率的光模塊正在成為主流光模塊,其中,400G占比58.5%,800G占比40.7%,1.6T占比0.8%。在數據中心及云計算快速擴張的推動下,高速光模塊(特別是800G及以上傳輸速率的光模塊)正經歷快速增長。同時1.6T光模塊作為下一代技術,在對更高帶寬、更低功耗及AI數據處理需求不斷增長的推動下,有望實現爆發式增長。

數據來源:中商產業研究院整理

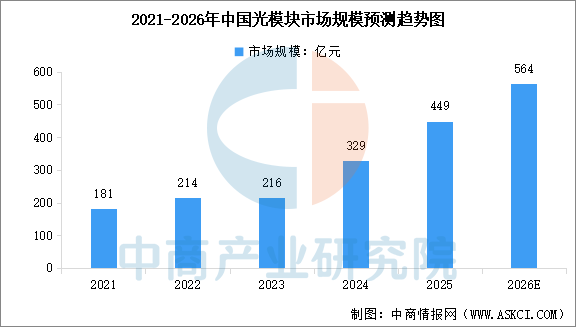

3.中國光模塊市場規模

在政策支持和本土技術突破的雙重驅動下,我國光模塊市場已成為全球增長最快的區域。中商產業研究院發布的《2025-2030年中國光模塊產業深度研究及發展前景投資預測分析報告》顯示,2024年中國光模塊市場規模達到329億元,同比增長52.3%,2025年市場規模約為449億元。中商產業研究院分析師預測,2026年中國光模塊市場規模將達到564億元。

數據來源:中商產業研究院整理

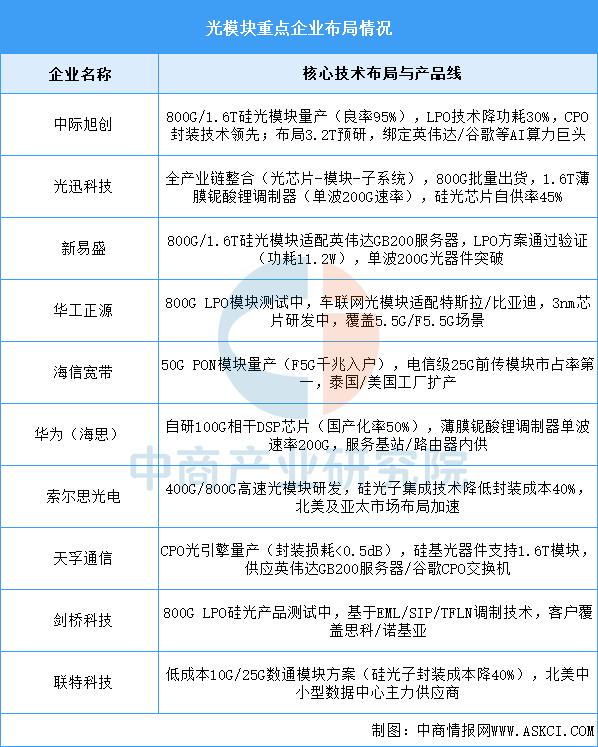

4.光模塊重點企業布局情況

中國光模塊產業已形成全球競爭力,中際旭創和新易盛作為全球龍頭,憑借1.6T光模塊、CPO(共封裝光學)與LPO(線性直驅)等領先技術,深度綁定海外頂級云廠商,主導高端市場;光迅科技依托“芯片-器件-模塊”垂直整合能力,在電信市場與硅光領域穩步擴張;天孚通信作為上游光引擎核心供應商,深度協同AI算力龍頭供應鏈;而華為海思則通過自研光芯片強化全棧布局,推動國產替代。此外,華工正源、索爾思光電等企業也在高速率產品及特定技術路線上持續突破,共同構建了覆蓋全產業鏈的創新梯隊。

資料來源:中商產業研究院整理

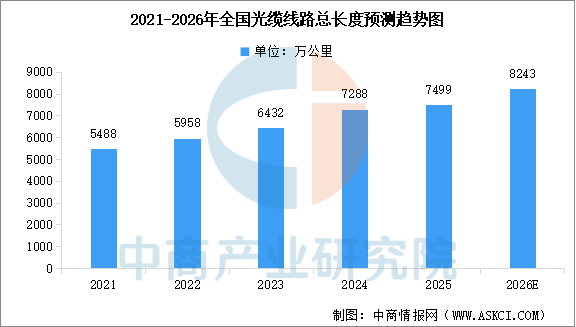

5.光纜線路總長度

光纖光纜作為光通信的“神經血脈”,在5G、數據中心、AI算力等場景需求驅動下,持續向高速率、低損耗、智能化方向演進。中商產業研究院發布的《2025-2030年中國光纖光纜行業深度市場調研及投資策略建議報告》顯示,2025年,新建光纜線路長度211.3萬公里,全國光纜線路總長度達7499萬公里,其中長途光纜線路、本地網中繼光纜線路和接入網光纜線路長度分別達114.3萬、3006萬和4379萬公里。中商產業研究院分析師預測,2026年全國光纜線路總長度達將達到8243萬公里。

數據來源:中商產業研究院整理

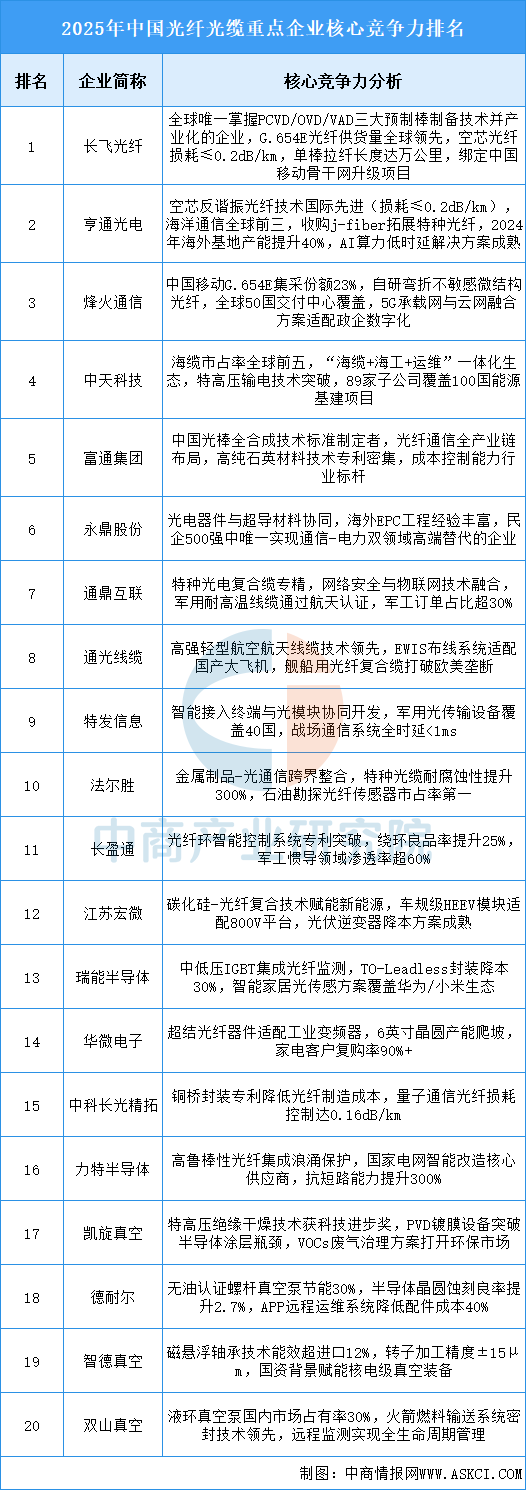

6.光纖光纜重點企業布局

從企業來看,以長飛光纖、亨通光電、中天科技等為代表國內廠商在預制棒制造、光纜生產等領域已具備全球競爭力。

資料來源:中商產業研究院整理

四、下游分析

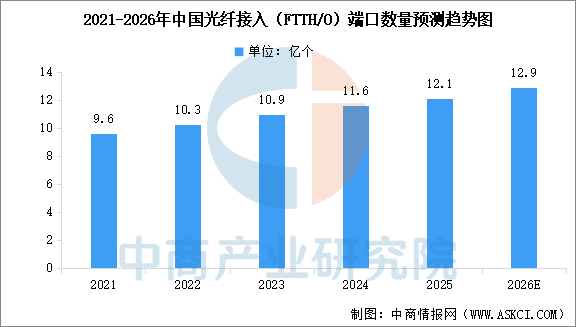

1.千兆光網

截至2025年底,固定互聯網寬帶接入端口數達到12.51億個,比上年末凈增4877萬個。其中,光纖接入(FTTH/O)端口達到12.1億個,比上年末凈增5030萬個,占比由上年末的96.5%提升至96.8%。截至2025年底,具備千兆網絡服務能力的10G PON端口數達3162萬個,比上年末凈增341.9萬個。中商產業研究院分析師預測,2026年中國光纖接入(FTTH/O)端口數量將達到12.9億個。

數據來源:中商產業研究院整理

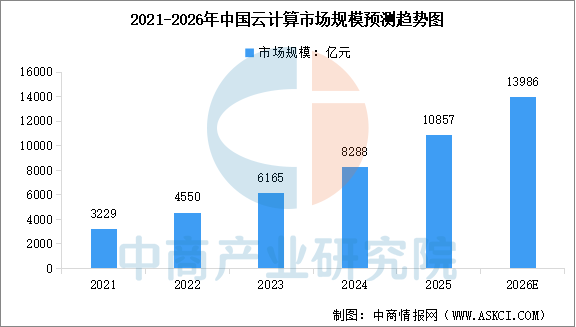

2.云計算

我國云計算產業在多年快速發展基礎上,正步入技術融合與深化應用的新階段,推動市場規模持續高速增長。中商產業研究院發布的《2025-2030年中國云計算行業深度分析及發展趨勢預測研究報告》顯示,2024年中國云計算市場規模達8288億元,較上年增長34.44%,2025年市場規模約為10857億元。中商產業研究院分析師預測,2026年中國云計算市場規模將達到13986億元。

數據來源:中國信通院、中商產業研究院整理