2025年中國顯示面板產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:顯示面板正加快與5G、人工智能、物聯網等技術融合,催生“顯示+”新業態,賦能車載顯示、智能家居、虛擬現實等多種場景,不斷開拓新的市場空間。

一、產業鏈

顯示面板產業鏈條長,技術密集,上游覆蓋玻璃基板、液晶材料、偏光片、彩色濾光片、驅動IC、背光模組、制造設備等核心材料與設備;中游是面板制造與模組組裝,包括LCD、OLED、Mini-LED、Micro-LED等技術路線;下游廣泛應用于智能手機、電視、筆記本電腦、平板電腦、車載顯示、商用顯示、VR/AR等終端設備。

資料來源:中商產業研究院整理

二、上游分析

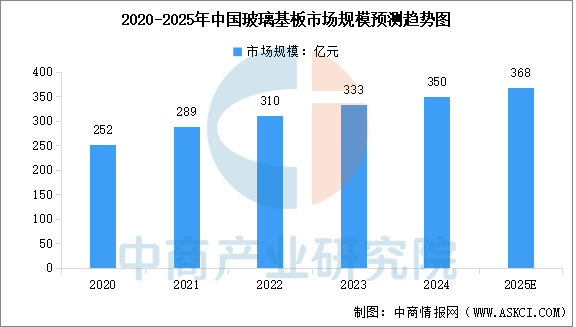

1.玻璃基板

玻璃基板是電子設備顯示與半導體封裝的核心基礎材料,兼具高平整度、低熱膨脹系數、高純度等特性,直接影響顯示面板的分辨率、刷新率、對比度及芯片封裝的信號完整性。中商產業研究院發布的《2025-2030年中國玻璃基板行業市場前景調查及投融資戰略研究報告》顯示,2024年中國玻璃基板市場規模達到約350億元,較上年增長5.1%。中商產業研究院分析師預測,2025年中國玻璃基板市場規模將達到368億元。

數據來源:中商產業研究院整理

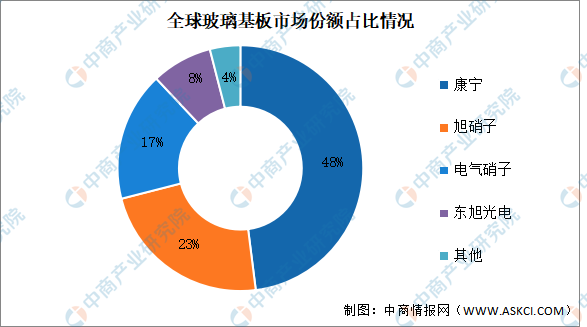

全球市場由美日企業主導,康寧(占全球48%份額)、旭硝子(AGC)、電氣硝子(NEG)合計占據85%以上市場。近年來,中國廠商加速突破,東旭光電、彩虹股份、南玻集團等企業,在國家支持和自身努力下,已經成功打破了國外壟斷,實現了玻璃基板的國產化,并在中低端市場占據了重要份額,正在不斷向高端市場邁進。

數據來源:中商產業研究院整理

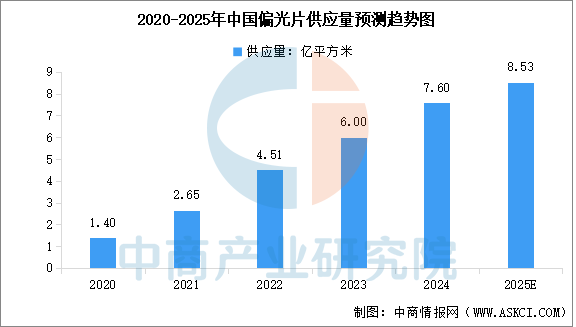

2.偏光片

偏光片是顯示面板的核心材料之一,主要負責將光源發出的散射光轉變為偏振光,從而控制光線的通過與否,形成明暗對比,最終顯示出畫面。中商產業研究院發布的《2025-2030年中國偏光片行業深度研究及發展前景投資預測分析報告》顯示,2024年中國偏光片供應量達到約7.6億平方米。中商產業研究院分析師預測,2025年中國偏光片供應量將達到8.53億平方米。

數據來源:中商產業研究院整理

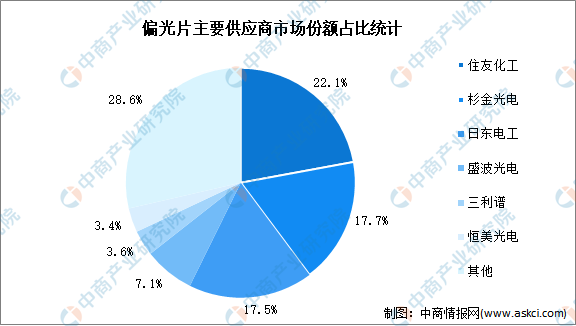

從企業市場份額占比來看,中商產業研究院發布的《2025-2030年中國偏光片行業深度研究及發展前景投資預測分析報告》顯示,住友化工市場份額占比最高,達22.1%。其次,本土企業杉金光電積極建設全球領先的偏光片產線,市場份額占比達17.7%。日東電工、盛波光電、三利譜、恒美光電占比分別為17.5%、7.1%、3.6%、3.4%。

數據來源:中商產業研究院整理

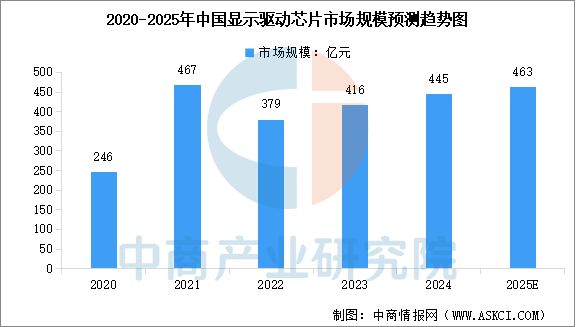

3.驅動IC

顯示驅動芯片是顯示面板的主要控制元件之一,被稱為顯示面板的“大腦”。中國大陸顯示驅動芯片市場規模持續擴大,中商產業研究院發布的《2025-2030年全球及中國顯示驅動芯片行業市場前景預測及未來發展趨勢研究報告》顯示,2024年中國顯示驅動芯片市場規模達到約445億元,較上年增長6.93%。中商產業研究院分析師預測,2025年中國顯示驅動芯片市場規模將達到463億元。

數據來源:CINNO、中商產業研究院整理

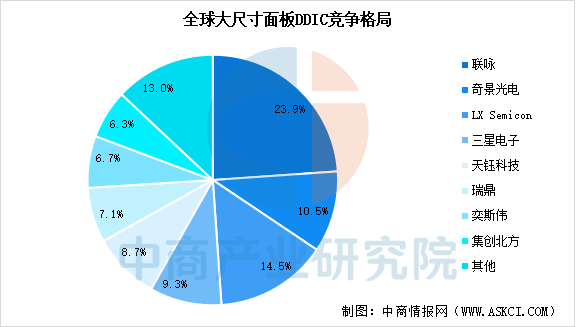

全球大尺寸顯示驅動芯片市場由中國臺灣和韓國廠商主導,聯詠科技以23.9%的份額引領市場,其次是奇景光電、LX Semicon和三星電子。隨著面板供應結構的逐漸改變,中國大陸顯示驅動芯片廠商的市場份額逐漸提升,2022年中國大陸企業奕斯偉和集創北方的市場份額分別上升至6.7%、6.3%。

數據來源:中商產業研究院整理

三、中游分析

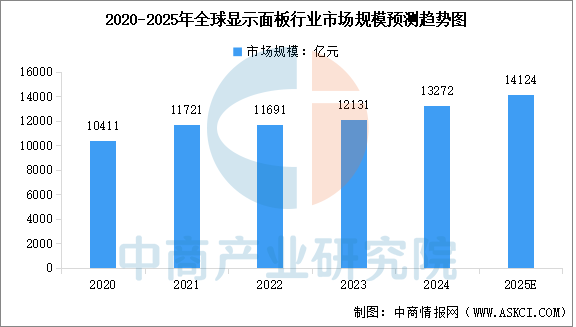

1.全球顯示面板市場規模

在顯示技術持續創新,應用領域進一步拓展以及智能終端產品加速滲透的共同驅動下,全球顯示面板行業步入快速發展階段。中商產業研究院發布的《2025-2030全球及中國顯示面板市場現狀研究分析與發展前景預測報告》顯示,2020-2024年全球顯示面板行業市場規模從10411億元增長至13272億元,年均復合增長率達6.3%。中商產業研究院分析師預測,2025年全球顯示面板行業市場規模將達到14124億元。

數據來源:中商產業研究院整理

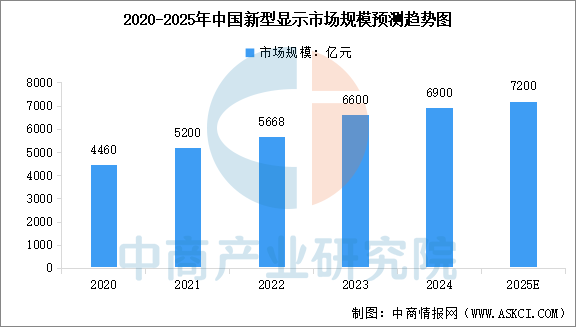

2.中國顯示面板市場規模

經過多年發展,中國已成為全球最大的顯示面板生產國之一。中商產業研究院發布的《2025-2030年中國新型顯示產業市場調研及行業投資格局預測報告》顯示,2023年中國新型顯示全產業鏈市場規模約為6600億元,2024年市場規模約為6900億元。中商產業研究院分析師預測,2025年中國新型顯示全產業鏈市場規模將達到7200億元。

數據來源:中國光學光電子行業協會、中商產業研究院整理

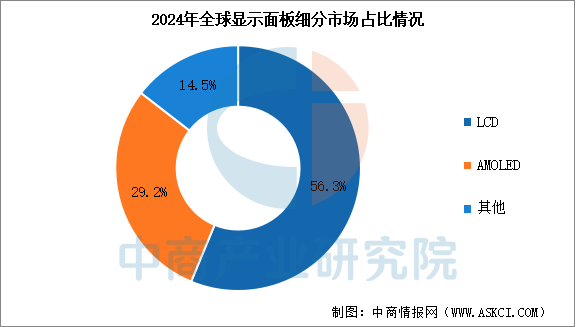

3.顯示面板行業市場結構

中商產業研究院發布的《2025-2030年中國新型顯示產業市場調研及行業投資格局預測報告》顯示,目前顯示面板行業由LCD及AMOLED兩大顯示技術主導。其中,LCD顯示面板市場份額約為56.3%,AMOLED顯示市場份額約為29.2%。

數據來源:中商產業研究院整理

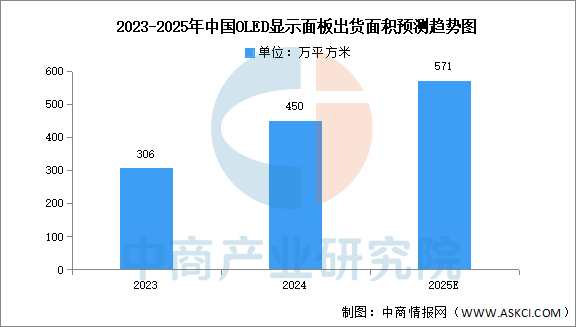

4.中國OLED面板出貨量

OLED憑借自發光、柔性、高對比度等核心優勢,已成為顯示技術升級的核心方向。中商產業研究院發布的《2025-2030年中國OLED行業深度挖掘及投資決策分析報告》顯示,2024年中國大陸OLED面板出貨面積約450萬平方米,同比增長約47%。中商產業研究院分析師預測,2025年中國OLED顯示面板出貨量將達571萬平方米。

數據來源:中商產業研究院整理

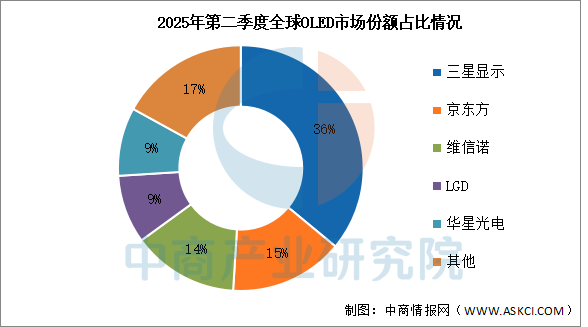

5.OLED面板市場競爭格局

中商產業研究院發布的《2025-2030年中國OLED行業深度挖掘及投資決策分析報告》顯示,三星顯示以36%的市場份額穩居第一,中國廠商京東方表現穩定,保持15%的市場份額,維信諾供應占比為14%,LGD供應占比為9%,華星光電供應占比為9%。

數據來源:中商產業研究院整理

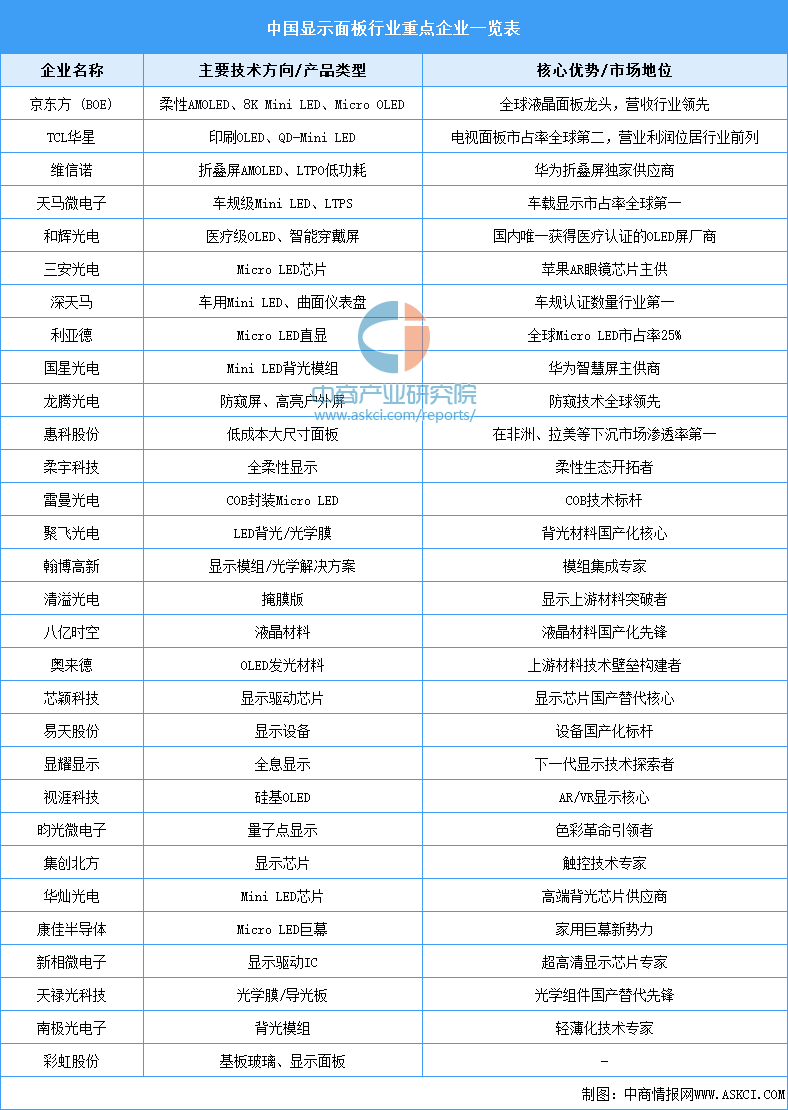

6.顯示面板重點企業一覽

中國顯示面板產業已形成以京東方和TCL華星為首的“雙巨頭”格局,兩者合計占據全球LCD面板市場超過50%的份額。在“雙巨頭”之外,其他企業通過深耕特定領域建立起差異化優勢,維信諾在折疊屏AMOLED領域是重要參與者,并且是華為折疊屏的獨家供應商。天馬微電子和深天馬則牢牢抓住了車載顯示的增量市場,分別在車載顯示市占率和車規認證數量上位居全球或行業第一。

資料來源:中商產業研究院整理

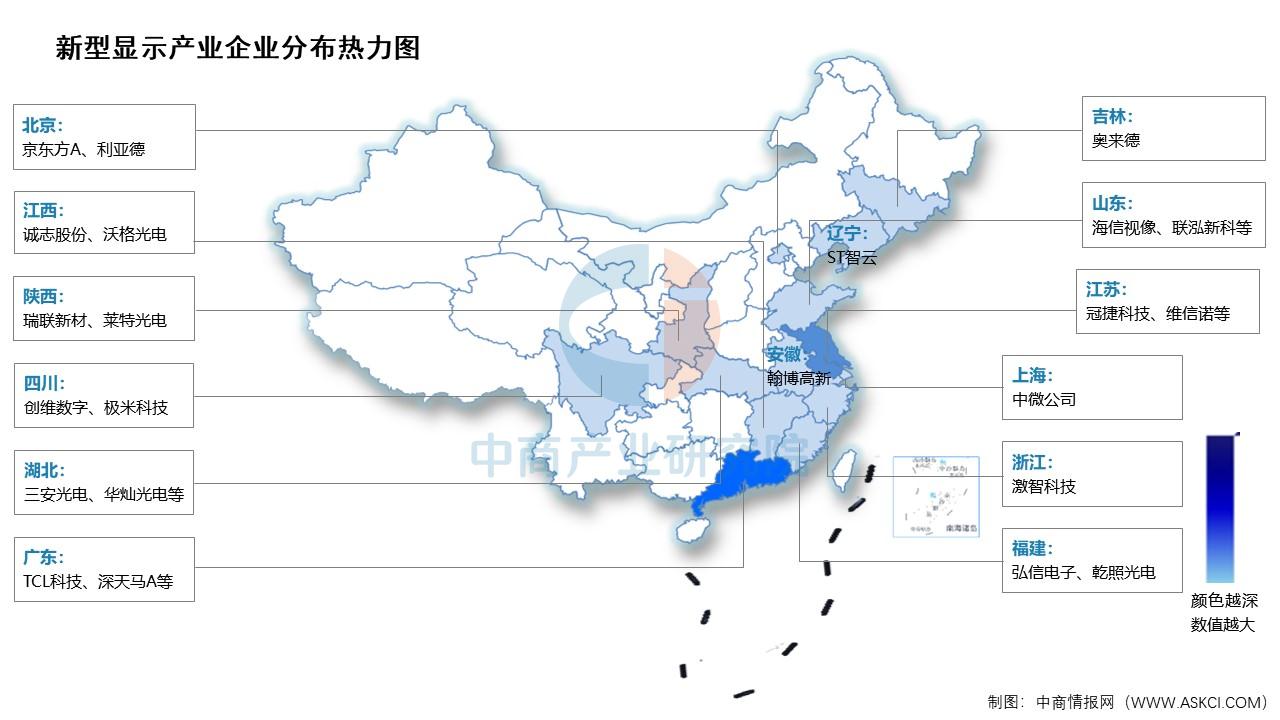

7.顯示面板重點企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.智能手機

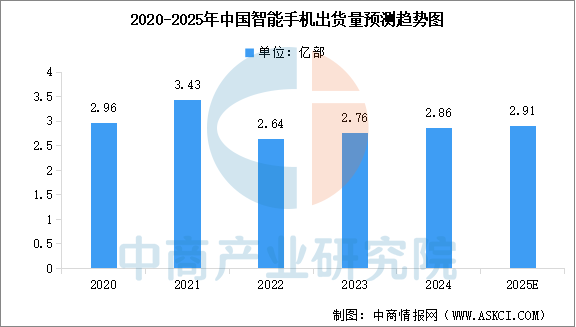

近兩年,在國家消費補貼及相關政策的推動下,中國手機市場需求增加。中商產業研究院發布的《2025-2030年智能手機行業市場調研及投資前景預測報告》顯示,2024年全年中國智能手機市場出貨量約2.86億部,同比增長3.6%。中商產業研究院分析師預測,2025年中國智能手機出貨量將達到2.91億部。

數據來源:信通院、中商產業研究院整理

2.車載顯示

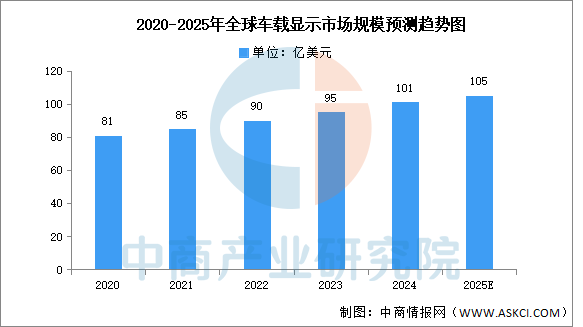

隨著汽車電子化、智能化的發展,車載顯示面板的需求增長迅速,包括中控顯示屏、儀表盤、抬頭顯示、后座娛樂系統等。中商產業研究院發布的《2025-2030全球及中國汽車顯示面板行業深度研究報告》顯示,2023年全球車載顯示面板市場規模達95億美元,2024年市場規模約為101億美元。中商產業研究院分析師預測,2025年全球車載顯示面板市場規模將達105億美元。

數據來源:中商產業研究院整理

3.智能穿戴

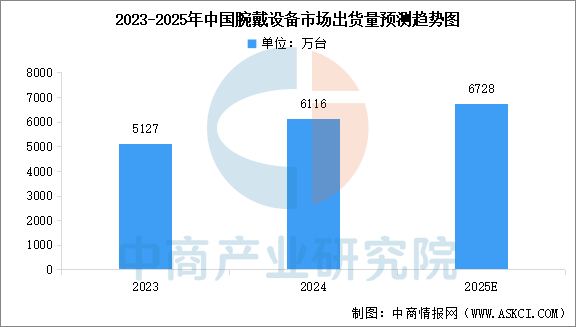

中商產業研究院發布的《2025-2030年中國可穿戴設備行業分析與發展前景預測研究報告》顯示,2024年全球腕戴設備出貨量為1.9億臺,同比下滑1.4%。中國是全球最大的腕戴設備市場之一,2024年中國腕戴設備出貨量為6116萬臺,同比增長19.3%。中商產業研究院分析師預測,2025年中國腕戴設備市場出貨量將達到6728萬臺。

數據來源:IDC、中商產業研究院整理