2025年中國碳酸鋰行業市場前景預測研究報告(簡版)

關鍵詞: 碳酸鋰行業 行業現狀 重點企業 發展前景 政策支持

中商情報網訊:碳酸鋰是新能源電池的核心原料,已成為支撐綠色能源轉型的關鍵戰略資源。碳酸鋰產業發展直接關系到電動汽車和儲能產業的未來,是當前全球產業競爭與技術創新的焦點領域。

一、碳酸鋰的定義

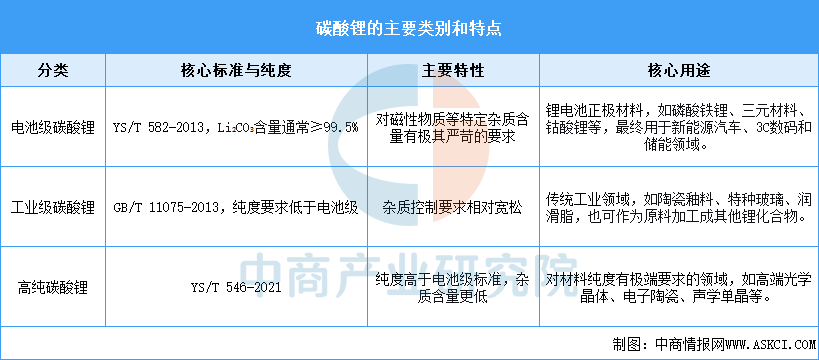

碳酸鋰是鋰產業鏈中最重要、最基礎的化合物之一,也是生產其他鋰化學品(如金屬鋰、氫氧化鋰等)的主要原料。碳酸鋰主要根據其純度及雜質含量分為三類:工業級碳酸鋰(純度相對較低,主要用于陶瓷、玻璃等傳統工業)、電池級碳酸鋰(純度通常在99.5%以上,對磁性物質等雜質有極嚴要求,是制造鋰電池正極材料的關鍵原料)以及高純碳酸鋰(純度最高,用于光學晶體、電子陶瓷等高端特種領域)。

資料來源:中商產業研究院整理

二、碳酸鋰行業發展政策

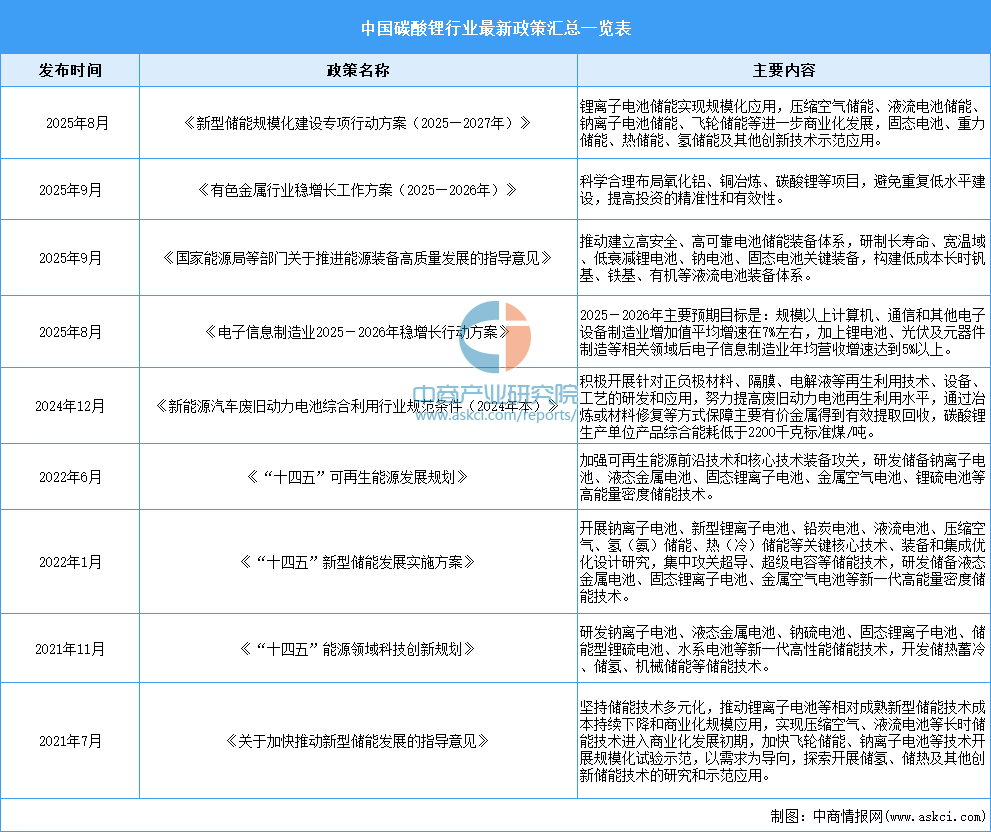

碳酸鋰是一種重要的大宗商品和戰略資源,我國政府相關部門發布了《有色金屬行業穩增長工作方案(2025—2026年)》《新能源汽車廢舊動力電池綜合利用行業規范條件(2024年本)》《關于加快推動工業資源綜合利用的實施方案》等一系列政策支持碳酸鋰行業發展。

資料來源:中商產業研究院整理

三、碳酸鋰行業發展現狀

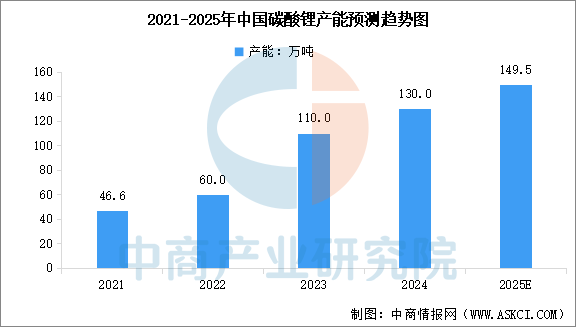

1.中國碳酸鋰產能

近年來中國碳酸鋰產能快速擴張,行業目前正經歷產能過剩與結構性的調整。中商產業研究院發布的《2025-2030年中國碳酸鋰市場調查與行業前景預測專題研究報告》顯示,2024年中國碳酸鋰產能達130萬噸,較上年增長18.18%。中商產業研究院分析師預測,2025年中國碳酸鋰產能將達到149.5萬噸。

數據來源:中國有色金屬工業協會鋰業分會、中商產業研究院整理

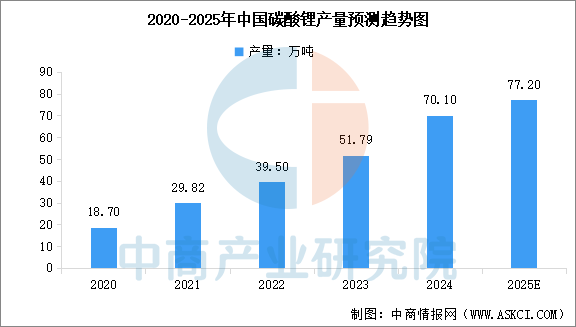

2.中國碳酸鋰產量

中商產業研究院發布的《2025-2030年中國碳酸鋰市場調查與行業前景預測專題研究報告》顯示,2024年中國碳酸鋰產量為70.1萬噸,較上年增長35.35%。2025年1-9月,我國碳酸鋰產量已達到約58.8萬噸、同比增長28.0%。中商產業研究院分析師預測,2025年全年中國碳酸鋰產量將達到77.20萬噸。

數據來源:中國有色金屬工業協會鋰業分會、中商產業研究院整理

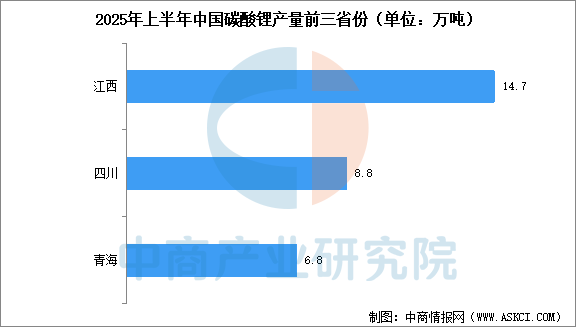

3.中國碳酸鋰產量分布

從產業分布來看,基礎鋰鹽產業主要集中在江西、四川、青海、江蘇、山東等地,形成了強大的產業集群和成本競爭力。中商產業研究院發布的《2025-2030年中國碳酸鋰市場調查與行業前景預測專題研究報告》顯示,2025年上半年,我國碳酸鋰產量排名前三的省份分別為江西、四川、青海,產量分別為14.7萬噸、8.8萬噸、6.8萬噸。

數據來源:中國有色金屬工業協會鋰業分會、中商產業研究院整理

4.碳酸鋰進出口情況

中國碳酸鋰的進出口情況整體表現為“大進小出”的格局,進口量規模巨大,是國內供應的重要補充,出口量則相對較小。中商產業研究院發布的《2025-2030年中國碳酸鋰市場調查與行業前景預測專題研究報告》顯示,2024年,中國碳酸鋰進口234956噸,同比增長48%,出口3828噸,同比下降60.10%。中國的碳酸鋰進出口格局在短期內難以改變,仍將高度依賴從智利和阿根廷的進口來滿足國內新能源產業的需求。

數據來源:中國有色金屬工業協會鋰業分會、中商產業研究院整理

5.碳酸鋰市場競爭格局

根據產能和技術路線,我國碳酸鋰主要企業可劃分為三大梯隊:第一梯隊包括贛鋒鋰業、天齊鋰業等,贛鋒鋰業憑借其全球化的資源和全產業鏈布局占據重要市場地位,天齊鋰業則通過控股全球頂級鋰礦,擁有高質量的資源優勢和極低的提鋰成本;第二梯隊包括鹽湖股份、盛新鋰能等,鹽湖股份依托青海察爾汗鹽湖,憑借“吸附+膜法”技術成為鹽湖提鋰的成本標桿,盛新鋰能則通過布局海外鋰礦和印尼鋰鹽項目快速擴張產能;此外行業中還涌現出一批以技術突破見長的新銳力量,例如專注于鹽湖提鋰技術創新的藍科鋰業,以及通過改進焙燒技術顯著降低環保成本和能耗的永興材料等。

數據來源:中商產業研究院整理

四、碳酸鋰行業重點企業

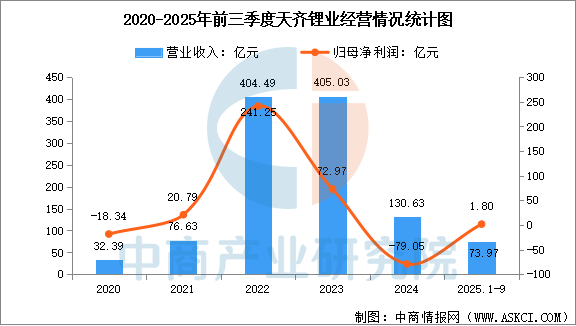

1.天齊鋰業

天齊鋰業股份有限公司是一家以鋰為核心的新能源材料企業,同時在深圳證券交易所(002466.SZ)和香港聯合交易所(9696.HK)兩地上市。公司深耕鋰行業已30余年,通過戰略性布局中國、澳大利亞和智利的鋰產業鏈,為全球多個國家和地區提供優質的產品和服務。公司主要產品包括鋰精礦產品(含化學級鋰精礦、技術級鋰精礦)和鋰化工產品(含碳酸鋰、氫氧化鋰、金屬鋰、氯化鋰等),產品廣泛應用于電動汽車、三類電子產品、新型儲能、無人機、玻璃、陶瓷等終端市場。

2025年前三季度,公司營業收入為73.97億元,同比下降26.50%,歸母凈利潤為1.80億元,同比增長103.16%。上半年,公司鋰化合物及衍生品收入24.42億元,占比50.54%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

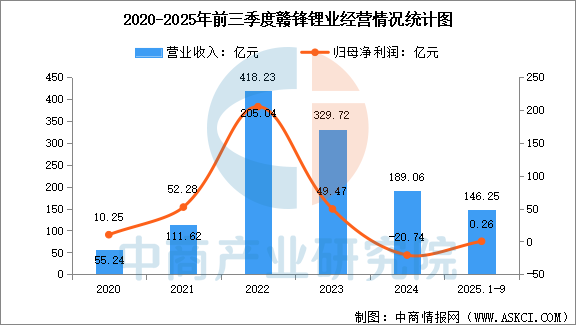

2.贛鋒鋰業

江西贛鋒鋰業集團股份有限公司是世界領先的鋰生態企業,擁有五大類逾40種鋰化合物及金屬鋰產品的生產能力,是鋰系列產品供應最齊全的制造商之一。鋰化合物是公司的核心為鋰化合物業務板塊,主要產品包括電池級氫氧化鋰、電池級碳酸鋰、氯化鋰、氟化鋰等,廣泛應用于電動汽車、儲能、便攜式電子設備等鋰電池材料及化學及制藥領域。

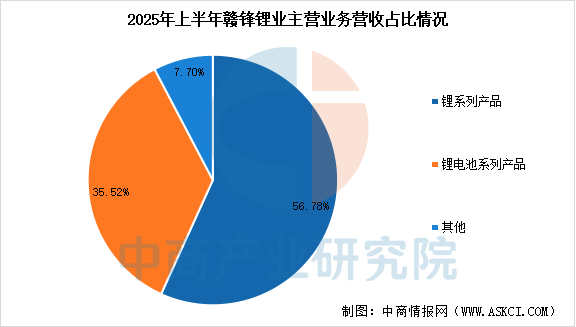

2025年前三季度,贛鋒鋰業營業收入為146.25億元,同比增長5.02%,歸母凈利潤為2552.00萬元,同比增長103.99%。上半年,公司鋰系列產品收入47.56億元,占比56.78%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

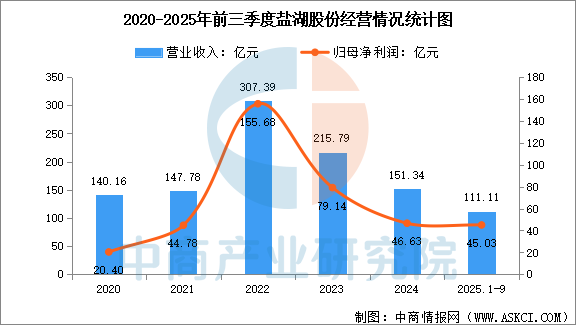

3.鹽湖股份

在技術與產能層面,公司核心競爭力突出:擁有成熟的全套氯化鉀加工技術及世界領先的鹽湖提鋰規模化生產技術。當前已形成500萬噸/年鉀肥生產能力,產能規模位列全球第四;碳酸鋰年產能達4萬噸,鹵水提鋰產能居全國首位。此外,新建4萬噸/年基礎鋰鹽一體化項目正加速推進,項目投產后公司碳酸鋰年產能將提升至8萬噸,進一步鞏固行業領先地位。

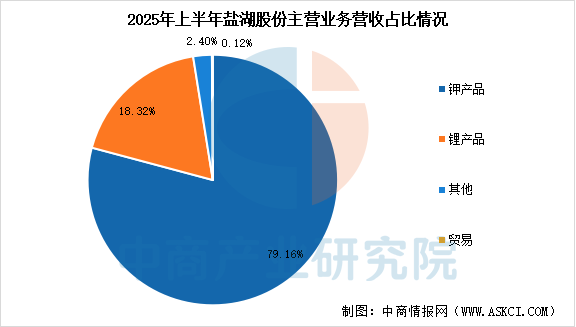

2025年前三季度,鹽湖股份營業收入為111.11億元,同比增長6.34%,歸母凈利潤為45.03億元,同比增長43.34%。上半年,公司鋰產品收入12.42億元,占比18.32%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

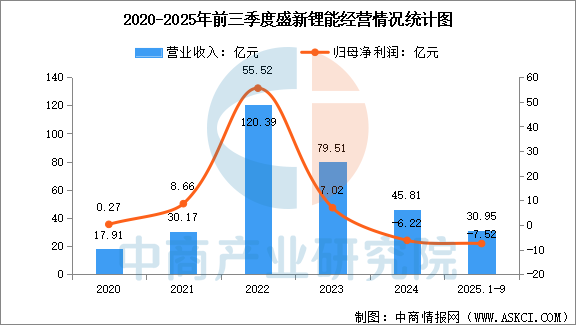

4.盛新鋰能

盛新鋰能集團股份有限公司主要業務為鋰礦采選、基礎鋰鹽和金屬鋰產品的生產與銷售,主要產品為鋰精礦、碳酸鋰、氫氧化鋰、氯化鋰、金屬鋰。公司在四川德陽和遂寧、印尼已建成鋰鹽產能13.7萬噸和金屬鋰產能500噸,其中印尼年產6萬噸鋰鹽生產基地是海外建成的產能規模最大的礦石提鋰項目,公司鋰鹽產能位居世界前列。公司鋰鹽業務技術先進、成熟,鋰鹽項目團隊具有豐富的鋰鹽產品研發、生產管理經驗和深厚的專業功底。

2025年前三季度,盛新鋰能營業收入為30.95億元,同比下降11.53%,歸母凈利潤虧損7.52億元,同比下降62.96%。上半年,公司新能源收入16.14億元,占比100.00%。

數據來源:中商產業研究院整理

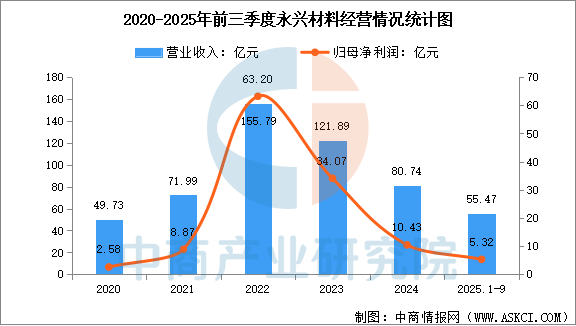

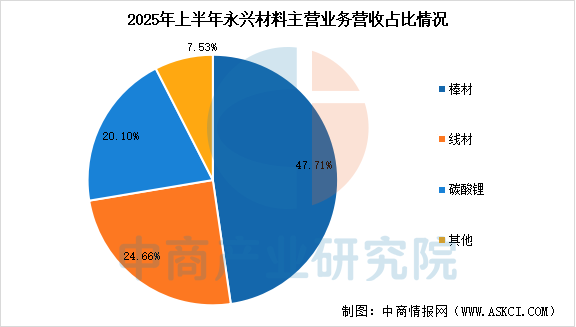

5.永興材料

永興特種材料科技股份有限公司碳酸鋰業務已建成涵蓋采礦、選礦、碳酸鋰加工三大業務在內的新能源產業鏈,以自有礦山的鋰瓷石為主要原料,經采、選、冶一體化流程生產電池級碳酸鋰。作為鋰離子電池材料的原材料,電池級碳酸鋰廣泛應用于三元、磷酸鐵鋰、鈷酸鋰、錳酸鋰等多種鋰離子電池正極材料及電解質材料,并最終應用于新能源汽車、儲能、3C等領域。

2025年前三季,永興材料實現營業收入55.47億元,同比下滑10.98%,歸母凈利潤5.32億元,同比下滑45.25%。上半年,公司碳酸鋰收入7.42億元,占比20.10%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、碳酸鋰行業發展前景

1.政策支持與引導

國家層面的政策規劃為碳酸鋰行業的健康與可持續發展提供了明確引導和有力支持。工信部等八部門聯合印發的《有色金屬行業穩增長工作方案(2025—2026年)》明確將鋰列為關鍵戰略資源,并提出通過科學布局產能,避免低水平重復建設,這有助于行業從規模擴張轉向高質量發展。同時,國家發改委、能源局聯合印發的《新型儲能規模化建設行動方案(2025—2027年)》設定了到2027年全國新型儲能裝機規模達到1.8億千瓦以上的具體目標,此舉不僅將直接拉動數千億投資,更從需求側為碳酸鋰市場提供了長期且穩定的增長預期。

2.市場需求持續強勁

碳酸鋰行業發展的首要有利條件是動力電池與儲能市場的需求正形成雙重驅動。新能源汽車市場在國內外同步增長,國內2025年1-10月新能源汽車產銷同比增幅均超30%,滲透率首次過半;歐洲市場同樣復蘇強勁,加之各國電車補貼政策推動,為碳酸鋰需求提供了穩定支撐。更為顯著的是,儲能市場已實現爆發式增長,接棒動力電池成為第二增長曲線——截至2025年9月底,中國新型儲能裝機規模較“十三五”末增長超30倍,躍居世界第一;2025年前三季度儲能電池出貨量已超過2024年全年總量,預計全球儲能需求將持續高增,為碳酸鋰消費開辟了龐大的增量空間。

3.技術進步與成本優化

在技術層面,持續的工藝創新正驅動碳酸鋰的生產成本下降和資源利用效率提升,增強了產業的競爭力。國內龍頭企業通過技術革新成效顯著,例如鹽湖股份通過吸附法提鋰工藝的精細化控制和智能化改造,在提升產能的同時,使單噸碳酸鋰綜合能耗降低,生產成本壓縮至行業領先水平。此外,高寒地區鹽湖資源開發也取得突破,例如西藏扎布耶鹽湖項目采用新型技術組合,在節能的同時實現了高純度碳酸鋰的穩定生產,為全球鋰資源供應多元化提供了新范本。這些技術進步共同推動了國內鋰資源開發成本的持續下行。